中心思想

创新驱动下的生物制品多元化布局

神州细胞(688520.SH)作为一家专注于生物制品研发和产业化的创新型企业,通过持续的自主研发和技术创新,成功在重组凝血Ⅷ因子、肿瘤单抗及疫苗等多个关键治疗领域取得了突破。公司不仅在国内率先推出重组凝血Ⅷ因子产品“安佳因”,打破了长期以来进口产品的垄断格局,更通过瑞帕妥单抗、阿达木单抗、贝伐珠单抗等单抗药物的相继获批上市,以及新冠疫苗和14价HPV疫苗等前瞻性管线布局,构建了具备差异化竞争优势的多元化产品矩阵。这种以创新为核心、多管线齐头并进的发展策略,是公司实现快速增长和提升市场竞争力的根本动力。

核心产品引领业绩增长,未来盈利可期

“安佳因”的成功上市及其在2022年超10亿元的销售收入,显著带动了公司营收的爆发式增长,验证了其核心产品的市场潜力和公司的商业化能力。展望未来,随着“安佳因”新增儿童适应症及市场渗透率的持续提升,以及瑞帕妥单抗、阿达木单抗、贝伐珠单抗等新上市产品有望通过医保谈判实现放量,加之具有巨大市场空间的14价HPV疫苗和迭代新冠疫苗的研发进展,神州细胞的营收增长势头预计将得以延续。尽管公司目前仍处于研发投入期,但基于对核心产品市场表现和管线潜力的分析,预计公司将逐步实现盈利,并在2024-2025年迎来归母净利润的显著增长,展现出强劲的盈利能力和长期投资价值。

主要内容

1、国内重组Ⅷ因子龙头企业

1.1、公司立足创新,重组凝血Ⅷ因子国内首家上市

神州细胞成立于2002年,致力于开发具有差异化竞争优势的创新生物药和疫苗。公司长期坚持自主研发,掌握核心技术,产品管线覆盖恶性肿瘤、自身免疫性疾病、遗传病和疾病预防等多个领域。其历时14年开发的首个国产重组凝血Ⅷ因子产品“安佳因”于2021年7月获批上市,2022年销售收入超过10亿元,成功打破了进口产品的垄断,填补了国内空白。此外,公司在疫苗管线方面,14价HPV疫苗已进入III期临床试验,两款二代新冠疫苗被国家纳入紧急使用。在肿瘤管线方面,瑞帕妥单抗注射液(安平希)于2022年8月获批上市,阿达木单抗注射液(安佳润)和贝伐珠单抗注射液(安贝珠)也于2023年6月相继获批上市,进一步丰富了公司的产品组合。

1.2、重组凝血Ⅷ因子上市带动公司营收快速增长

神州细胞自主研发并建立了具有领先优势的生物药生产工艺技术平台和体系,突破了一系列关键技术,形成了具备产能和成本优势的重组蛋白、疫苗、生物大分子生产管线,展现出强大的技术创新能力和长期发展潜力。自2021年重组凝血Ⅷ因子“安佳因”上市以来,公司营收实现了快速增长。数据显示,公司营业总收入从2020年的0.03亿元大幅跃升至2021年的1.34亿元,并在2022年进一步增长至10.23亿元,充分证明了核心产品对公司业绩的强劲拉动作用。

1.3、公司研发费投入大,产品管线丰富

公司持续保持高强度的研发投入,以支撑其丰富的创新产品管线。目前,神州细胞已拥有1个重组蛋白药物(重组凝血VIII因子)和3个单抗产品(CD20单抗、阿达木单抗、贝伐珠单抗)获批上市。在疫苗领域,二价和四价新冠疫苗已被国家纳入紧急使用。此外,公司还有多个品种处于临床研究中后期阶段,包括湿性年龄相关性黄斑变性治疗的VEGF单抗(SCT510A)处于III期临床,14价HPV疫苗(SCT1000)也已进入III期临床研究,以及针对多种实体瘤和淋巴瘤的PD-1单抗(SCTI10A)和EGFR单抗(SCT200)等。公司还储备了涵盖重组蛋白、单克隆抗体和疫苗等多类别、丰富的早期候选药物产品管线,为未来的持续创新和发展奠定了坚实基础。

1.4、公司管理层经验丰富

神州细胞拥有一支经验丰富的管理团队,在生物药产品的研发、生产和营销方面具备深厚的专业知识和实践经验。公司的创始人谢良志博士是国际知名的生物药研发和产业化专家,为公司的技术创新和战略发展提供了核心领导力。副总经理王阳博士拥有二十多年的疫苗和抗体药物研发和项目管理经验,曾主导宫颈癌疫苗的质量分析和质量标准建立工作,是国际知名的生物药质控专家。其他管理层成员也在法律、财务和工程等领域拥有丰富的经验,共同构成了公司稳健发展的基石。

2、国内首款重组Ⅷ因子上市,填补国内空白

2.1、凝血因子Ⅷ缺陷导致A型血友病

血友病是一种遗传性出血性疾病,其中A型血友病(HA)由凝血因子VIII(FVIII)的部分或全部缺乏引起。临床表现为关节、肌肉、内脏和深部组织自发性或轻微外伤后出血难以停止,反复出血可导致患者关节活动障碍甚至致残。根据世界血友病联合会数据,全球约有27.82万重症血友病患者。在中国,A型血友病患者占血友病总数的80%~85%。一项对中国17779例A型血友病患者的研究发现,中国患者以重度血友病居多,占比达36.7%,中度患者占26.9%,轻度患者占10.2%,另有26.2%未知。对A型血友病的早期诊断和预防治疗,或出血后及时的替代治疗,对于改善患者生活质量至关重要。

2.2、A型血友病重组凝血Ⅷ因子治疗需求大

A型血友病治疗的主要目标是预防危及生命的出血和治疗肌肉、关节出血。核心治疗方法是基因重组Ⅷ因子制剂或病毒灭活的血源性Ⅷ因子制剂的替代治疗,包括预防治疗和按需治疗。轻度患者可能不一定有异常出血,但仍需定期补充凝血因子以阻止出血。严重血友病患者在出血发作时需及时足量按需治疗,手术时需充分替代治疗。预防治疗方案通过定期补充凝血因子Ⅷ来预防出血,特别是自发性出血,对于中间型和重型A型血友病患者至关重要,能有效减少出血频率、关节损坏并避免致残。除了凝血因子Ⅷ,非因子类产品如艾美赛珠单抗(舒友立乐)和基因治疗也在发展,但基因治疗因免疫反应、肝细胞损伤、长期有效性和安全性等风险,目前尚未成为首选。

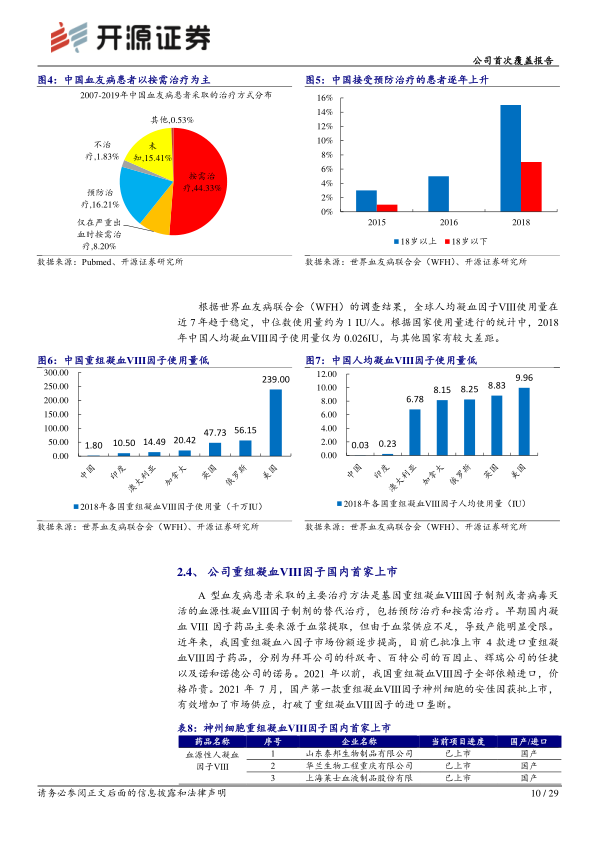

2.3、A型血友病预防治疗率仍有明显提升空间

尽管A型血友病治疗需求巨大,但中国患者的预防治疗率仍有显著提升空间。2007-2019年对中国17779例A型血友病患者的研究显示,超过一半患者仅进行按需治疗,极少数进行预防治疗。世界血友病联合会(WFH)报告指出,2015、2016和2018年中国患者接受预防治疗的比例虽呈逐年上升趋势,但与发达国家相比仍有较大差距。这与中国凝血因子产品种类及供应相对欠缺、国家经济和医疗水平等因素有关,导致血友病患者得到的医疗诊治相对匮乏。2018年中国人均凝血Ⅷ因子使用量仅为0.026IU,远低于全球中位数约1IU/人,表明国内市场渗透率和患者用药量存在巨大的提升潜力。

2.4、公司重组凝血Ⅷ因子国内首家上市

A型血友病患者的主要治疗方法是替代治疗。早期国内凝血VIII因子药品主要来源于血浆提取,但受血浆供应不足限制产能。近年来,重组凝血VIII因子市场份额逐步提高。2021年以前,中国重组凝血Ⅷ因子完全依赖进口,价格昂贵。2021年7月,神州细胞的“安佳因”作为首个国产重组凝血Ⅷ因子获批上市,有效增加了市场供应,打破了进口垄断。药智网数据显示,重组凝血Ⅷ因子在凝血Ⅷ因子市场中的占比从2016年的49.58%增长到2022年的68.71%。同期,凝血Ⅷ因子的市场规模从2016年的6.69亿元增长到2022年的24.16亿元,年复合增长率约为20.13%。鉴于中国人均凝血VIII因子用量仍有较大提升空间,预计未来几年凝血Ⅷ因子市场规模将保持稳定增长。

2.5、长效重组Ⅷ因子短期难以撼动安佳因的领先地位

凝血因子Ⅷ在人体内的半衰期仅约12小时,导致A型血友病患者需要长期频繁注射。为解决这一痛点,长效重组Ⅷ因子产品应运而生,主要通过Fc融合蛋白、聚乙二醇(PEG)聚合物修饰和单链结构等技术延长半衰期,从而降低给药频次。目前已上市的长效产品包括百健的Eloctate、百特的Adynovate、诺和诺德的Esperoct等,国内也有晟斯生物和诺和诺德的长效产品提交上市申请。然而,考虑到长效重组VIII因子较高的生产成本和终端价格,预计其在短期内难以对神州细胞的“安佳因”等常规重组VIII因子产品形成大规模替代,安佳因仍将保持其市场领先地位。

2.6、重组凝血Ⅷ因子生产壁垒高

重组凝血Ⅷ因子被公认为最难生产的生物药之一。其基因位于X染色体长臂上,全长约186kb,包含26个外显子和25个内含子。成熟的Ⅷ因子蛋白由2332个氨基酸残基组成,空间上含有A、B和C三种结构域,结构复杂,极难翻译。在生产过程中,面临多重技术挑战,包括如何获得高产量的CHO生产细胞株、研制适合凝血Ⅷ因子蛋白表达和稳定的细胞培养基、自主研发针对凝血Ⅷ因子的特异性表位亲和纯化介质,以及研制适合重组凝血Ⅷ因子的制剂配方和冻干工艺参数,以大幅提高成品的热稳定性。这些高壁垒使得重组凝血Ⅷ因子的生产研发难度极大。

2.7、公司具备重组凝血Ⅷ因子生产工艺技术和产业化优势

神州细胞在重组凝血Ⅷ因子生产方面建立了第三代生产工艺技术,具备显著的产业化优势。其核心优势包括:高效稳定的工程细胞株、无血清无白蛋白成分的悬浮流加培养工艺、以自主研发和生产的亲和纯化介质为核心步骤的高效率和高特异性下游纯化工艺,以及无白蛋白添加剂的成品制剂配方。相较于血浆提取八因子或传统重组八因子连续灌注培养工艺,公司的生产工艺具有产量高、工艺简洁、易于平行放大、无白蛋白添加剂、生产周期短等特点。公司按照国际GMP标准建立的4000升细胞培养规模生产线,年产能最高可达100亿IU,能够满足国内外对凝血VIII因子不断增长的需求,并带来明显的成本优势。此外,“安佳因”在2-8℃条件下储存48个月后产品活性未见明显下降,显示出优越的产品稳定性。

3、多管线齐头并进,研发创新为企业创造新机遇

3.1、瑞帕妥单抗成为治疗DLBCL新选择

弥漫性大B细胞淋巴瘤(DLBCL)是一种常见且恶性的非霍奇金淋巴瘤类型,在中国占所有NHL的45.8%,约有9.7万患者。DLBCL通常快速生长,治疗方案包括化疗、免疫疗法和放疗。神州细胞的瑞帕妥单抗(安平希)联合CHOP方案治疗DLBCL,在客观缓解率、完全缓解率、1年无进展生存期、3年总生存期等疗效指标上与利妥昔单抗-CHOP方案相当,显示出非劣效性。更重要的是,瑞帕妥单抗在部分不良事件(如肺部炎症、间质性肺疾病、免疫原性)方面更具优势,且药代动力学数据略优于利妥昔单抗,不良反应率均未超过4%,对免疫系统的影响更小,安全性更优。安平希已于2022年8月上市,若能顺利进入国家医保,预计自2024年开始有望实现放量销售,成为DLBCL治疗的新选择。

3.2、阿达木单抗放量趋势明显

阿达木单抗(adalimumab)是一种肿瘤坏死因子-α(TNF-α)拮抗剂,通过抑制TNF-α生物活性减轻炎症。截至2022年,阿达木单抗在中国获批8个适应症,包括类风湿关节炎、强直性脊柱炎、银屑病等。中国人口基数大,类风湿关节炎、强直性脊柱炎、银屑病、克罗恩病等患者总数达1656万,但此前阿达木单抗国内销售规模远低于全球。2020年阿达木单抗通过集采降价并进入医保后,患者用药可及性大幅增强,销售额从2019年到2022年的复合增长率高达156%。国产阿达木单抗销售额也实现快速增长,2022年达到5.34亿元,市占率从2020年的20.19%跃升至43.29%。神州细胞的阿达木单抗生物类似药“安佳润”于2023年6月获批上市,一次性取得全部8个适应症,临床试验表明其与原研药修美乐具有一致的安全性和有效性,有望在国产替代浪潮中占据重要市场份额。

3.3、贝伐珠单抗市场规模逐年上升

贝伐珠单抗是全球首个抗肿瘤血管生成人源化单克隆抗体,通过阻断VEGF抑制肿瘤血管新生,用于治疗结肠癌、肺癌等多种实体肿瘤。根据国家癌症中心数据,2016年中国新发癌症病例约406.4万,肺癌、结直肠癌、胃癌、肝癌及乳腺癌是最常见的五大恶性肿瘤。贝伐珠单抗销售额从2016年的9.77亿元增长至2022年的68.11亿元,国内销售额持续稳健增长。在市场竞争方面,2016-2018年罗氏制药的贝伐珠单抗垄断国内市场。2019年齐鲁制药的贝伐珠单抗生物类似药上市后实现快速增长,2022年销售额达37.69亿元,市占率达到55.33%。信达生物、博安生物等其他国产企业也获得了一定的市场份额。神州细胞的贝伐珠单抗生物类似药“安贝珠”于2023年6月获批上市,是国内第十款获批产品,临床试验表明其与原研药安维汀具有一致的安全性和有效性,有望进一步扩大国产产品的市场份额。

4、布局疫苗管线,扩大产品覆盖面

4.1、新冠疫苗紧急获批,有效预防变异毒株

2023年初,XBB系列变异株在全球多地成为新冠病毒的优势流行株,其传播力和免疫逃逸能力均强于早期奥密克戎变异株。世界卫生组织(WHO)建议未来新冠疫苗应针对XBB变异株。神州细胞自主研发的重组新冠病毒4价(Alpha/Beta/Delta/Omicron变异株)S三聚体蛋白疫苗(安诺能®4)已完成国内III期临床研究,结果显示在奥密克戎BA.5、BF.7和XBB等变异株流行期间,SCTV01E在已完成基础免疫或加强免疫人群中接种1剂加强免疫后,对所有新冠病毒感染(含症状和无症状)的保护效力(VE)为82.4%,对有任何症状感染的保护效力为79.7%,且安全性良好,局部和全身

微信扫一扫-立即使用

微信扫一扫-立即使用