神州细胞(688520)

投资要点:

24 年一季度营业收入超 6 亿元, 重组八因子持续快速放量

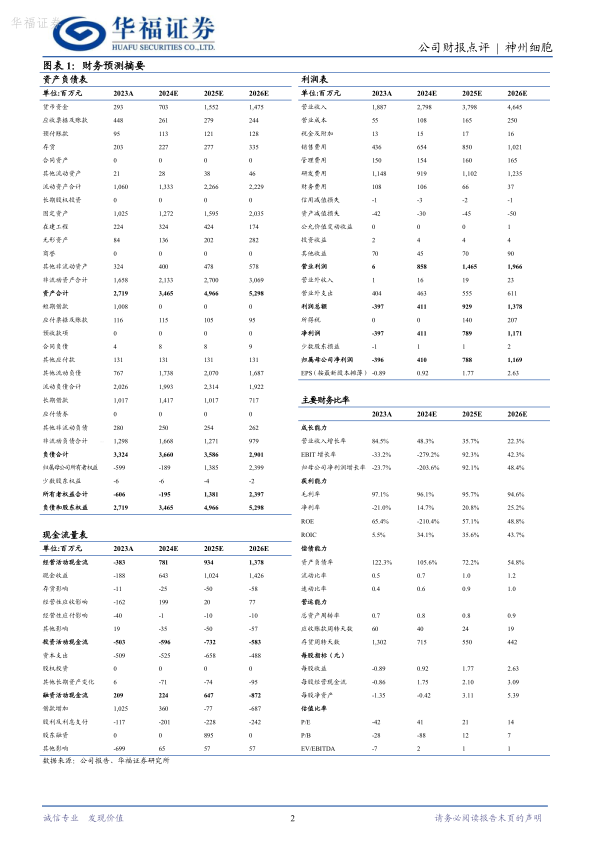

公司 23 年全年实现营收 18.87 亿元, 同比增长 84.46%, 归母净亏损 3.96 亿元, 同比减少 23.7%, 扣非归母净亏损 0.64 亿元, 同比减少83.91%。 预计 24 年第一季度收入 6.0-6.2 亿, 同比增长 82.12%至88.21%, 归母净利润 6000-8000 万元, 扣非归母净利润 1.45-1.65 亿。24 年第一季度实现由亏转盈, 全年有望业绩利润持续释放。

重组凝血八因子 23 年实现营收 17.80 亿元, 同比增长 77.38%, 毛利率达 97.42%, 同比增加 0.53 个百分点, 公司凭借大规模生产的成本优势在 23 年确保了各重点省份的集采中标, 保证了快速放量。 目前国内血友病 A 就诊渗透率仍不足, 且人均用药水平仍有很大的改善空间,我们预计安佳因将保持快速放量, 持续提升市场份额。 预计 2025 年安佳因开始境外上市后, 将占领一定市场份额, 带来业绩增量。

产品矩阵初具规模, 24 年已进入国家医保目录有望快速放量

2023 年参照进口品种利妥昔单抗的瑞帕妥单抗、 阿达木单抗生物类似药和贝伐珠单抗生物类似药均进入医保目录。 此外, 23 年 PD-1单抗申报头颈鳞癌以及联合贝伐珠单抗一线治疗肝细胞癌获 NMPA 受理。 23 年销售费用 4.36 亿元, 同比增长 64.72%, 销售人员已增至 645人, 随着销售团队逐步壮大, 产品矩阵将为公司贡献新的业绩增量。

研发费用增速放缓, 多个具备竞争力的在研管线推进临床

23 年研发费用 11.48 亿元, 同比增长 29.59%, 其中 3.7 亿元投入新冠疫苗, 预计 24 年研发费用同比 23 年有所下降。 目前公司研发人员 855 人, 占公司总人数的比例 36.65%。 主要在研管线包括 14 价 HPV疫苗( 两个月完成 1.8 万受试者入组) 、 同类最佳的 IL-17A 单抗启动国内 II 期临床、 CD38 单抗获批临床、 CD20/CD3 双抗获批临床等。

盈利预测与投资建议

由于 23 年和 24 年一季度业绩预告调整, 我们将 24/25 年公司营收由 27.4/37.5 亿元上调为 28.0/38.0 亿元, 预测 26 年营收为 46.5 亿元,增速为 48%/36%/22%; 将 24/25 年公司净利润由 3.2/7.2 亿元调整为4.1/7.9 亿元, 预测 2026 年净利润为 11.7 亿元, 增速为 204%/92%/48%。给予公司 2024 年 10 倍 PS, 合理市值为 280 亿, 对应目标价格为 62.84元, 维持“买入” 评级。

风险提示

产品国内销售不及预期的风险; 安佳因出海不及预期; 产品研发不及预期; 市场竞争加剧导致利润水平不及预期

微信扫一扫-立即使用

微信扫一扫-立即使用