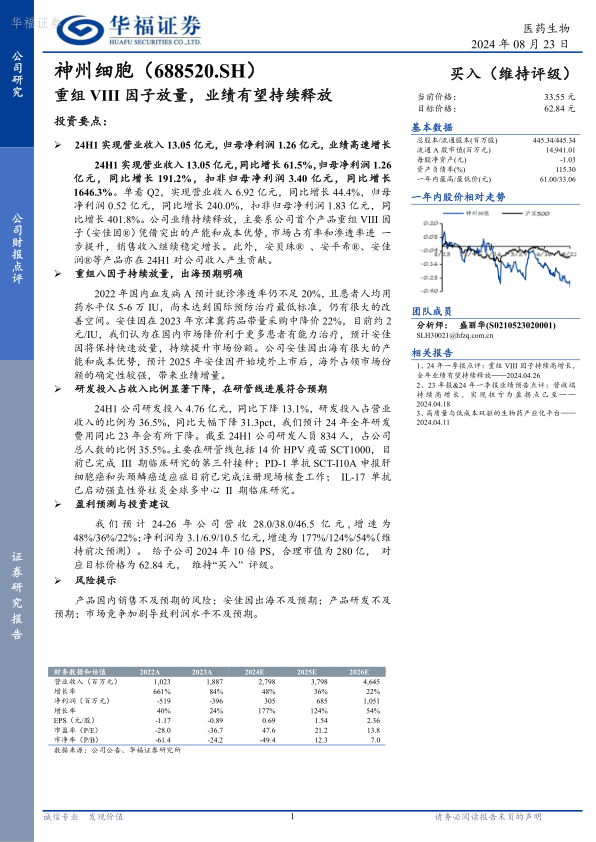

神州细胞(688520)

投资要点:

24H1实现营业收入13.05亿元,归母净利润1.26亿元,业绩高速增长

24H1实现营业收入13.05亿元,同比增长61.5%,归母净利润1.26亿元,同比增长191.2%,扣非归母净利润3.40亿元,同比增长1646.3%。单看Q2,实现营业收入6.92亿元,同比增长44.4%,归母净利润0.52亿元,同比增长240.0%,扣非归母净利润1.83亿元,同比增长401.8%。公司业绩持续释放,主要系公司首个产品重组VIII因子(安佳因)凭借突出的产能和成本优势,市场占有率和渗透率进一步提升,销售收入继续稳定增长。此外,安贝珠、安平希、安佳润等产品亦在24H1对公司收入产生贡献。

重组八因子持续放量,出海预期明确

2022年国内血友病A预计就诊渗透率仍不足20%,且患者人均用药水平仅5-6万IU,尚未达到国际预防治疗最低标准,仍有很大的改善空间。安佳因在2023年京津冀药品带量采购中降价22%,目前约2元/IU,我们认为在国内市场降价利于更多患者有能力治疗,预计安佳因将保持快速放量,持续提升市场份额。公司安佳因出海有很大的产能和成本优势,预计2025年安佳因开始境外上市后,海外占领市场份额的确定性较强,带来业绩增量。

研发投入占收入比例显著下降,在研管线进展符合预期

24H1公司研发投入4.76亿元,同比下降13.1%,研发投入占营业收入的比例为36.5%,同比大幅下降31.3pct,我们预计24年全年研发费用同比23年会有所下降。截至24H1公司研发人员834人,占公司总人数的比例35.5%。主要在研管线包括14价HPV疫苗SCT1000,目前已完成III期临床研究的第三针接种;PD-1单抗SCT-I10A申报肝细胞癌和头颈鳞癌适应症目前已完成注册现场核查工作;IL-17单抗已启动强直性脊柱炎全球多中心II期临床研究。

盈利预测与投资建议

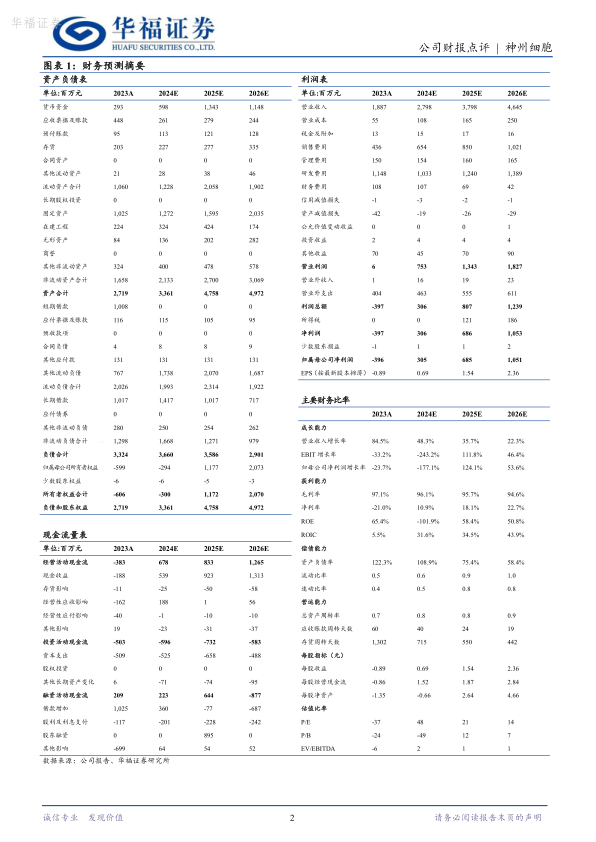

我们预计24-26年公司营收28.0/38.0/46.5亿元,增速为48%/36%/22%;净利润为3.1/6.9/10.5亿元,增速为177%/124%/54%(维持前次预测)。给予公司2024年10倍PS,合理市值为280亿,对应目标价格为62.84元,维持“买入”评级。

风险提示

产品国内销售不及预期的风险;安佳因出海不及预期;产品研发不及预期;市场竞争加剧导致利润水平不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用