迪安诊断(300244)

事件:2022年10月26日晚,公司发布2022年第三季度报告,公司前三季度实现营业收入156.30亿元,同比增长67.37%;归母净利润24.28亿元,同比增长96.94%;扣非净利润24.13亿元,同比增长107.00%。经营性现金流0.53亿元,同比下降88.90%。

其中,2022年第三季度公司实现营业收入48.76亿元,同比增长37.48%;归母净利润5.48亿元,同比增长8.37%;扣非净利润5.34亿元,同比增长0.45%。经营活动产生的现金流量净额6.24亿元,同比增长76.09%。截至第三季度末,公司应收账款107.54亿元,较第二季度末仅增加0.81亿元,单三季度回款情况良好。

传统诊断服务保持20%的常态化增速,自产产品快速放量

(1)诊断服务业务:公司前三季度诊断服务业务快速增长,实现收入98.75亿元,同比增长117%,剔除新冠业务后,传统诊断服务收入为34.85亿元,同比增长20%。其中,第三季度诊断服务业务实现收入29.23亿元,同比增长61%,剔除新冠业务后,传统诊断服务收入为12.81亿元,同比增长23%。

(2)诊断产品业务:借助全国布局的渠道网络,公司前三季度自产产品业务高速增长,实现收入12.10亿元,同比增长213%;渠道产品业务稳定增长,实现收入58.65亿元,同比增长20%。

其中,第三季度自产产品业务实现收入3.11亿元,同比增长84%;渠道产品业务实现收入20.24亿元,同比增长15%。

受新冠核酸检测价格下降的影响,单三季度毛利率略有下滑

2022年前三季度,公司的综合毛利率为41.13%,同比提升2.53pct;销售费用率同比下降1.19pct至7.16%,管理费用率同比下降0.58pct至6.31%,研发费用率同比提升0.08pct至3.09%,财务费用率同比下降0.17pct至1.43%;综合影响下,整体净利率提升2.34pct至18.35%。

其中,2022年第三季度的综合毛利率、销售费用率、管理费用率、研发费用率、财务费用率、整体净利率分别为36.50%、7.16%、6.27%、3.99%、1.52%、14.03%,分别变动-5.59pct、-1.54pct、-0.35pct、+0.75pct、+0.26pct、-3.26pct;其中综合毛利率降幅较大,我们预计主要系终端新冠核酸检测价格下降所致。

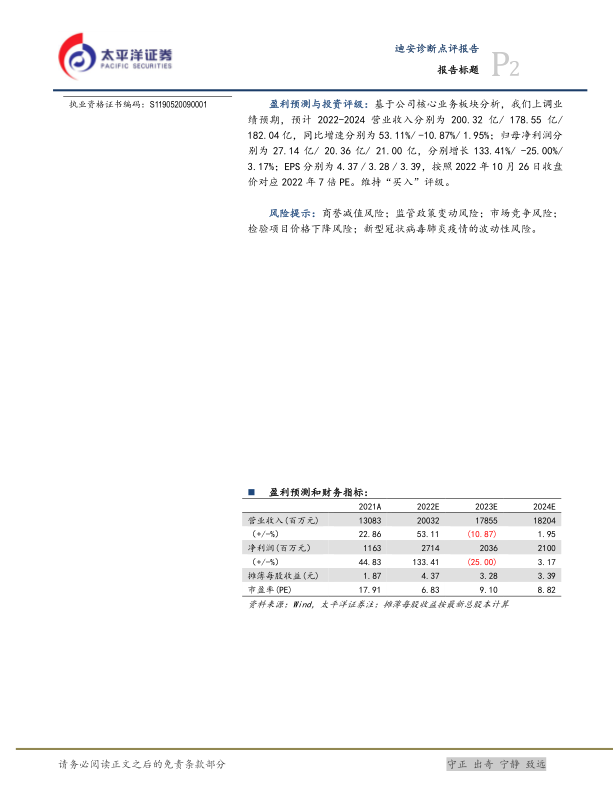

盈利预测与投资评级:基于公司核心业务板块分析,我们上调业绩预期,预计2022-2024营业收入分别为200.32亿/178.55亿/182.04亿,同比增速分别为53.11%/-10.87%/1.95%;归母净利润分别为27.14亿/20.36亿/21.00亿,分别增长133.41%/-25.00%/3.17%;EPS分别为4.37/3.28/3.39,按照2022年10月26日收盘价对应2022年7倍PE。维持“买入”评级。

风险提示:商誉减值风险;监管政策变动风险;市场竞争风险;检验项目价格下降风险;新型冠状病毒肺炎疫情的波动性风险。

微信扫一扫-立即使用

微信扫一扫-立即使用