迪安诊断(300244)

事件:2022年4月16日,公司发布2021年年度报告,全年实现营业收入130.83亿元,同比增长22.85%;归母净利润11.63亿元,同比增长44.83%;扣非净利润10.93亿元,同比增长47.77%。经营性现金流13.18亿元,同比下降14.82%。基本每股收益1.8742元,拟向全体股东每10股派现金红利1.35元(含税)。其中,计提长期股权投资减值损失2.71亿元。

同日,公司发布2022年第一季度业绩预告,预计第一季度实现归母净利润7.11亿元–8.13亿元,同比增长110%-140%;预计非经常性损益对归母净利润的影响金额约为500万元–800万元。

新冠核酸检测贡献26亿收入,特检占ICL收入比例超过40%

(1)诊断服务业务:2021年公司诊断服务业务总收入66.20亿元,较去年同期增长30.25%,较2019年同期增长127.10%。①新冠核酸检测收入26.06亿元。截至2021年底,累计完成核酸检测约6900万管,2.23亿人份;其中2021年共完成新冠核酸检测约4900万管,检测人份数超过1.28亿人份。②剔除新冠核酸检测收入后的诊断服务业务收入40.14亿元,较去年同期增长31.97%,较2019年同期增长37.69%。③扣除新冠核酸检测业务,特检业务(分子诊断、病理诊断和质谱)收入实现14.60亿元,占ICL收入比例超过40%,同比增长45.85%。

此外,公司新增10家精准诊断中心,其中省内2家,省外8家。各精准中心运营良好,累计30家精准诊断中心,已有13家实现盈利,该模式的业务收入较去年同期增长50%。

(2)诊断产品业务:借助全国布局的渠道网络,公司诊断产品业务实现总收入73.21亿元,较去年同期增长其中21.37%。①自产产品业务收入6.59亿元,较去年同期增长75.30%;②渠道产品业务收入66.62亿元,较去年同期增长17.78%。

受新冠核酸检测价格下降的影响,公司相关业务毛利率略有下滑

2021年公司销售毛利率为38.26%,同比提升0.04pct,其中诊断服务业务的毛利率为48.64%,同比下降0.31pct;渠道产品业务的毛利率为23.94%,同比下降1.12pct(存在内部关联抵消)。

期间费用方面,销售费用率同比提升0.18pct至9.25%,管理费用率同比提升1.28pct至8.47%,研发费用率同比提升0.25pct至3.25%,财务费用率同比降低0.18pct至1.66%,综合净利率提升1.29pct至11.34%。其中,杭检子公司实现营业收入64.36亿元,净利润11.04亿元,净利率同比下降0.91pct至17.16%。

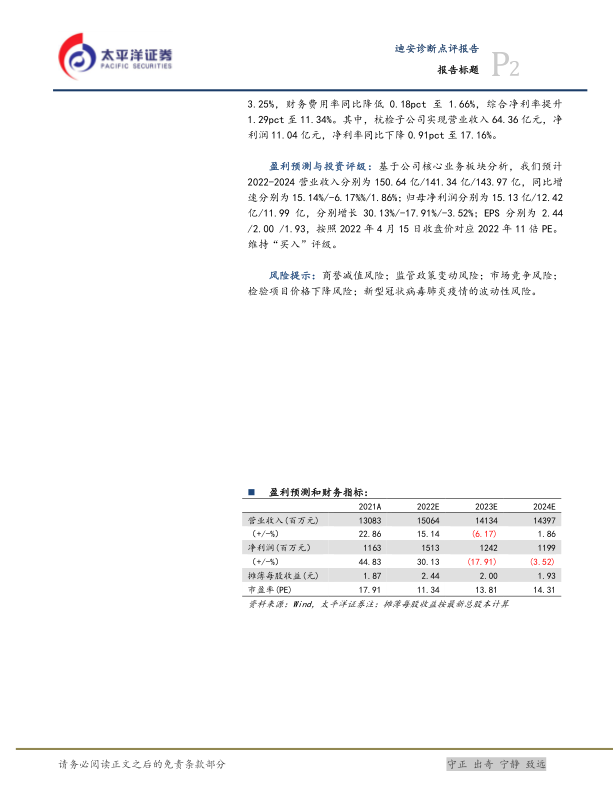

盈利预测与投资评级:基于公司核心业务板块分析,我们预计2022-2024营业收入分别为150.64亿/141.34亿/143.97亿,同比增速分别为15.14%/-6.17%%/1.86%;归母净利润分别为15.13亿/12.42亿/11.99亿,分别增长30.13%/-17.91%/-3.52%;EPS分别为2.44/2.00/1.93,按照2022年4月15日收盘价对应2022年11倍PE。维持“买入”评级。

风险提示:商誉减值风险;监管政策变动风险;市场竞争风险;检验项目价格下降风险;新型冠状病毒肺炎疫情的波动性风险。

微信扫一扫-立即使用

微信扫一扫-立即使用