迪安诊断(300244)

事件:公司发布2023年半年报,2023H1公司实现营业收入68.42亿元(yoy-36.37%),归母净利润4.53亿元(yoy-75.89%),扣非归母净利润3.32亿元(yoy-82.32%)。

点评:

精准中心助力三级医院突破,特色项目增速亮眼。公司作为第三方医学诊断行业的领军企业之一,已形成“1家总部实验室+4家大区中心实验室+36家省/自治区/直辖市实验室+56家精准中心实验室+近700家合作共建实验室”网络布局,检测项目达3300多项(2023H1新增321项),检测实力行业领先。2023H1公司诊断服务业务实现营收27.27亿元,其中ICL实现营收24.78亿元(yoy+27.53%,剔除新冠检测)。2023年公司将市场拓展重点聚焦在区域龙头三级医院,新增三级医院客户127家,新建精准中心13家,高端客户的突破带动公司特检业务实现快速增长,2023H1特检业务实现收入11.18亿元(yoy+31.53%),特色项目如病原体宏基因、肿瘤早筛、神经免疫分别增长达到189%、126%、119%,诊断业务朝着高质量方向发展。此外,公司在越南正筹建第一家海外检验所,通过“晓飞检”探索O2O模式,未来海外市场和C端市场有望打开增长新空间。

渠道产品稳步增长,质谱、测序等自产产品拿证加速。在产品端,公司以渠道产品为基石,加速自研产品注册拿证和市场拓展,2023H1产品端实现收入43.43亿元(yoy-8.38%),主要是因为去年同期有较多新冠检测相关产品销售,基数较高。其中,①渠道业务上,公司产品经销网络在全国覆盖了16个省市,代理产品覆盖罗氏诊断、希森美康、法国梅里埃等品牌,2023年公司积极拥抱国产替代趋势,稳步增加国产品牌的代理,新增国产产品代理20余款,共计代理国内外产品1000余款,2023H1渠道产品收入41.14亿元(yoy+7.10%),保持稳步增长。②自产产品端,公司拥有分子诊断、病理诊断、质谱诊断三大自产产品线,2023H1“凯莱谱”液相质谱领域的相关临床产品加速落地,胆汁酸谱检测试剂盒拿证(浙江省首个),“迪谱诊断”在核酸质谱和纳米孔单分子测序两大前沿技术持续发力,迪安生物的数智病理解决方案在欧盟、澳大利亚、阿联酋、泰国、马来西亚、摩洛哥推广和应用,三大产品线齐发力,2023H1自产产品业务实现收入2.29亿元,剔除新冠相关的应急业务后同比增长50.65%,表现亮眼。

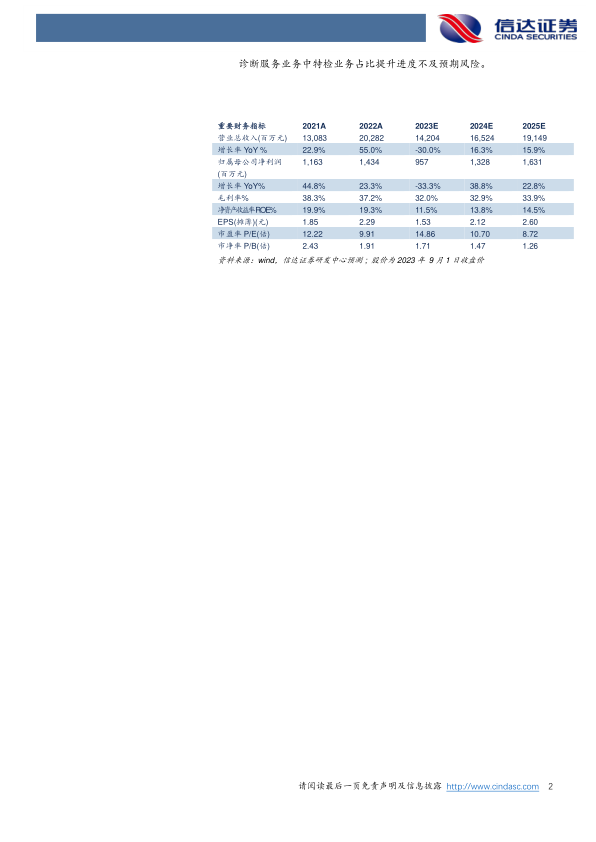

盈利预测:我们预计公司2023-2025年营业收入分别为142.04、165.24、191.49亿元,同比增速分别为-30.0%、16.3%、15.9%,归母净利润为9.57、13.28、16.31亿元,同比分别增长-33.3%、38.8%、22.8%,对应当前股价PE分别为15、11、9倍。

风险因素:自产产品推广上量不及预期风险、渠道业务商誉减值风险、诊断服务业务中特检业务占比提升进度不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用