迪安诊断(300244)

诊断服务、自产产品保持快速增长,回款完成季度目标,维持“买入”评级

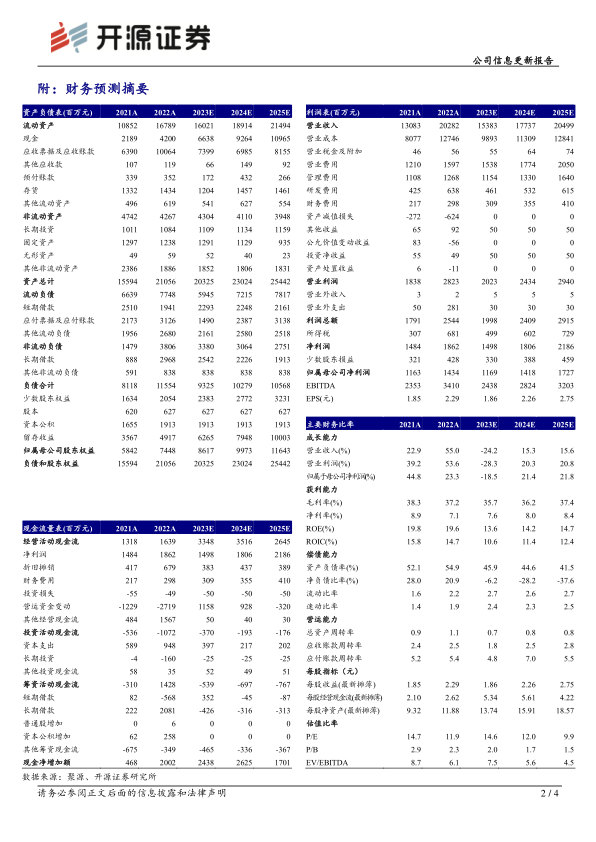

4月26日,公司发布2023年一季报:2023Q1实现收入32.32亿元(-30.48%),归母净利润1.60亿元(-78.74%),扣非净利润1.39亿元(-81.47%),经营现金流净额-2.29亿元(+76.5%)。2023Q1业绩同比下降主要系2022Q1新冠业务形成业绩高基数,目前核酸筛查需求消退导致整体业绩下降,但剔除新冠业务后,各项业务增长符合预期,我们维持2023-2024年盈利预测,新增2025年盈利预测,预计2023-2025年公司归母净利润分别为11.69/14.18/17.27亿元,对应EPS分别为1.86/2.26/2.75元/股,当前股价对应PE分别为14.6/12.0/9.9倍,迪安诊断积累多年形成“服务+产品”诊疗一体化业务布局,业务协同性凸显,特检、自产业务快速发展的同时实现降本增效,维持“买入”评级。

2023Q1诊断服务实现26%的较高增长,自产产品保持50%+增长

医院常规门诊量在1月受到较大影响,2月起呈现明显恢复趋势,公司凭借优势技术、重点学科和“服务+产品”模式组合拉动,特检和普检业务实现双突破。2023Q1诊断服务收入12.22亿元(+26.21%,剔除新冠业务),实现较高增长,自研产品收入1.24亿元(+51.22%,剔除新冠业务),保持较高增速,渠道产品收入19.98亿元(+9.39%)。2023年4月,公司与乐清市第三人民医院签订精准中心战略合作协议,随着院内诊疗恢复常态,公司精准中心建设将加速推进。

回款完成季度目标,2022Q3-2023Q1季度经营业务收到现金皆高于收入规模

公司加强精益管理,重点抓应收账款,回款完成季度目标,2023Q1销售商品、提供劳务收到的现金为35.74亿元,超过收入32.32亿元,公司自2022Q3-2023Q1销售商品、提供劳务收到的现金皆高于营业收入,截至2023年3月底应收账款为103.5亿元,较2022年底增加3.94亿元,我们预计与2022年11月迪会信纳入公司合并报表导致应收账款增加有关(2022年底迪会信流动资产为11.82亿元),由此,我们认为公司目前经营业务的回款情况较好。

风险提示:IVD集采下检测项目价格下降;精准中心开拓速度不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用