迪安诊断(300244)

ICL 和自产产品保持目标增速,应收账款回款较好, 维持“买入”评级

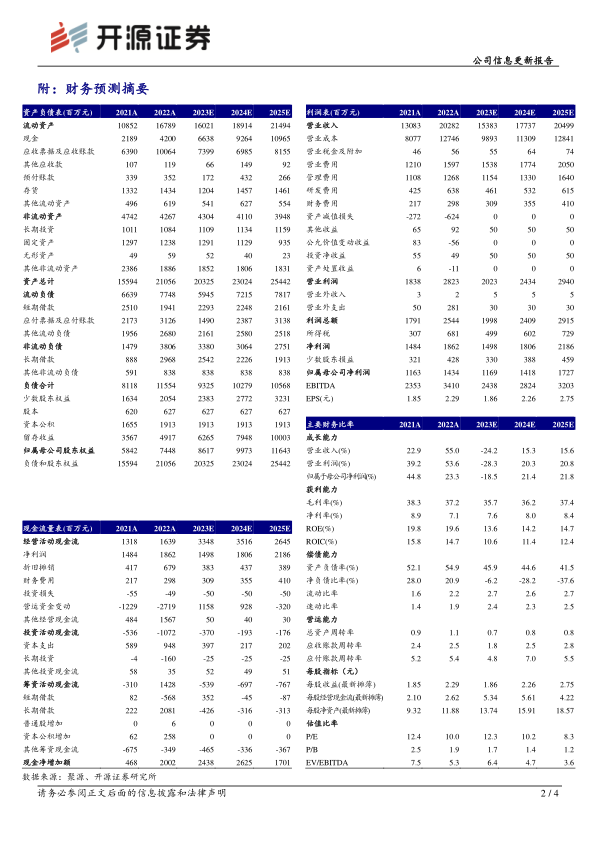

2023H1 实现收入 68.42 亿元(-36.37%),归母净利润 4.53 亿元(-75.89%),扣非净利润 3.32 亿元(-82.32%),经营现金流净额 0.28 亿元(+104.87%)。 2023H1业绩同比下降主要系 2022H1 新冠业务形成业绩高基数,剔除新冠业务后,各项业务增长符合预期, 应收账款回款较好, 我们维持 2023-2025 年盈利预测,预计2023-2025 年公司归母净利润分别为 11.69/14.18/17.27 亿元,对应 EPS 分别为1.86/2.26/2.75 元/股,当前股价对应 PE 分别为 12.3/10.2/8.3 倍,迪安诊断积累多年形成“服务+产品”诊疗一体化业务布局,业务协同性凸显,特检、自产业务快速发展的同时实现降本增效,维持“买入”评级。

ICL 和自产产品保持目标增速, 扣非净利率、归母净利率皆有提升

从收入来看, 2023H1 ICL 实现收入 24.78 亿元(+27.53%), 实现较好增长, 其中特检业务收入 11.18 亿元(+31.53%),其占收入比较 2022 年底提升 1.2pct 至41%, 公司在上半年新建 13 家精准中心, 完成全年新增 27 家目标的一半,收入同比增长 58%,新建 23 家合作共建,收入同比增长 30%。 剔除新冠业务影响,自产产品收入 2.29 亿元(+50.65%),保持 50%+增速,渠道产品收入 41.14 亿元(+7.10%),增速稳健。 从利润来看, 扣非净利率提升 1.08pct 至 5.36%,主要系投资收益增加 1.03 亿元(转让子公司股权后剩余股权的公允价值增加),归母净利率较扣非净利率高 2.75pct,主要系非流动资产处置损益 1.19 亿元所致。

应收账款回款较好, 债务减少,现金流逐步改善

应收账款和现金流方面, 2023 年 6 月底应收账款较 3 月底减少 6.85 亿元至 96.65亿元, 2023Q2 经营现金流净额为 2.57 亿元,其中销售商品、提供劳务收到的现金为 44.73 亿元,较营收高 8.63 亿元,预计新冠应收账款回款较好; 2023Q2 筹资现金流净额为-9.21 亿元,主要系偿还借款,短期借款、长期借款分别减少 7.47、1.52 亿元。截至 2023 年 6 月底,公司期末现金及现金等价物为 28.56 亿元。

风险提示: IVD 集采下检测项目价格下降;精准中心开拓速度不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用