诺泰生物(688076)

投资要点

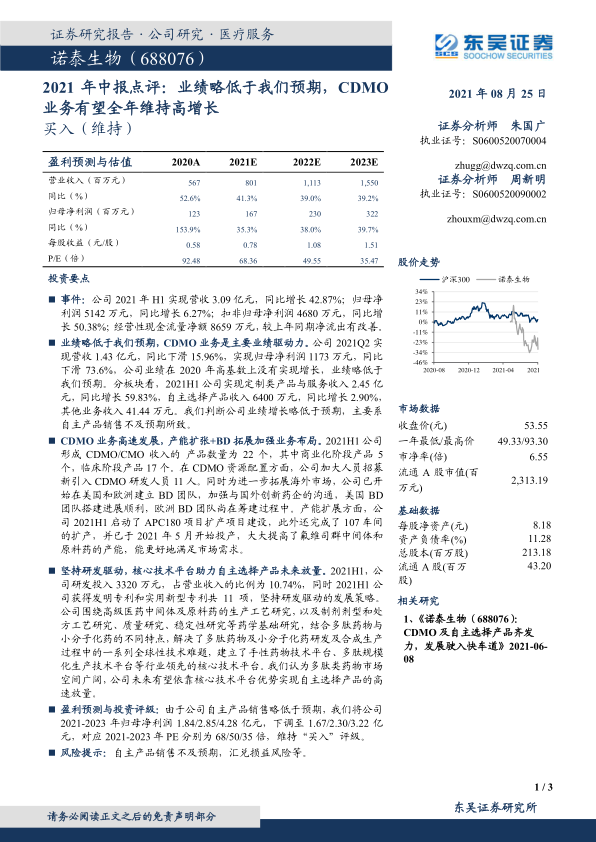

事件: 公司 2021 年 H1 实现营收 3.09 亿元,同比增长 42.87%;归母净利润 5142 万元,同比增长 6.27%;扣非归母净利润 4680 万元,同比增长 50.38%; 经营性现金流量净额 8659 万元,较上年同期净流出有改善。

业绩略低于我们预期, CDMO 业务是主要业绩驱动力。 公司 2021Q2 实现营收 1.43 亿元,同比下滑 15.96%,实现归母净利润 1173 万元,同比下滑 73.6%,公司业绩在 2020 年高基数上没有实现增长,业绩略低于我们预期。分板块看, 2021H1 公司实现定制类产品与服务收入 2.45 亿元,同比增长 59.83%,自主选择产品收入 6400 万元,同比增长 2.90%,其他业务收入 41.44 万元。 我们判断公司业绩增长略低于预期, 主要系自主产品销售不及预期所致。

CDMO 业务高速发展,产能扩张+BD 拓展加强业务布局。 2021H1 公司形成 CDMO/CMO 收入的 产品数量为 22 个,其中商业化阶段产品 5个,临床阶段产品 17 个。在 CDMO 资源配置方面,公司加大人员招募新引入 CDMO 研发人员 11 人。同时为进一步拓展海外市场,公司已开始在美国和欧洲建立 BD 团队,加强与国外创新药企的沟通,美国 BD团队搭建进展顺利,欧洲 BD 团队尚在筹建过程中。产能扩展方面, 公司 2021H1 启动了 APC180 项目扩产项目建设,此外还完成了 107 车间的扩产,并已于 2021 年 5 月开始投产,大大提高了氟维司群中间体和原料药的产能, 能更好地满足市场需求。

坚持研发驱动, 核心技术平台助力自主选择产品未来放量。 2021H1,公司研发投入 3320 万元,占营业收入的比例为 10.74%,同时 2021H1 公司获得发明专利和实用新型专利共 11 项,坚持研发驱动的发展策略。公司围绕高级医药中间体及原料药的生产工艺研究,以及制剂剂型和处方工艺研究、质量研究、稳定性研究等药学基础研究,结合多肽药物与小分子化药的不同特点,解决了多肽药物及小分子化药研发及合成生产过程中的一系列全球性技术难题,建立了手性药物技术平台、多肽规模化生产技术平台等行业领先的核心技术平台。 我们认为多肽类药物市场空间广阔,公司未来有望依靠核心技术平台优势实现自主选择产品的高速放量。

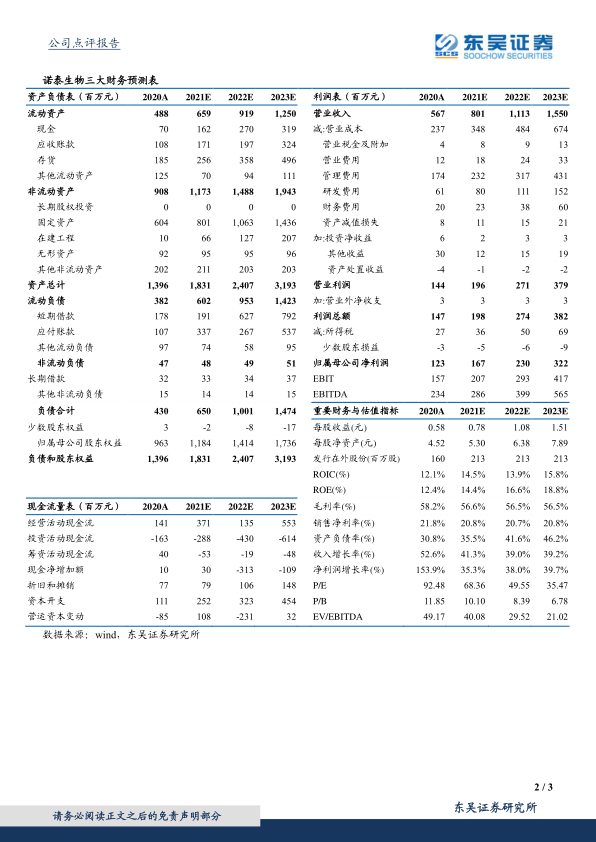

盈利预测与投资评级: 由于公司自主产品销售略低于预期,我们将公司2021-2023 年归母净利润 1.84/2.85/4.28 亿元, 下调至 1.67/2.30/3.22 亿元, 对应 2021-2023 年 PE 分别为 68/50/35 倍,维持“买入”评级。

风险提示: 自主产品销售不及预期, 汇兑损益风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用