诺泰生物(688076)

投资要点

多肽业务快速增长,研发投入持续加强。(1)2023H1,公司实现营业收入4.01亿元(+49.38%)。其中自主选择产品收入2.48亿元(+118.51%),主要系多肽业务持续快速增长,制剂业务实现历史突破;定制类产品及技术服务收入1.52亿元(-0.60%),新签订cGMP高级医药中间体合同金额约1.02亿美元(含税)。归母净利润0.42亿元(+20.15%);扣非归母净利润0.43亿元(+276.12%);综合毛利率57.59%,维持行业较高水平。研发投入0.56亿元(+56%),占营收比重14%;新获批制剂及原料药品种3个,新增在研项目超10项。(2)2023Q2,公司实现营业收入1.93亿元(+43.76%);归母净利润0.21亿元(+11.20%);扣非归母净利润0.20亿元,同比由负转正。

深耕多肽领域,面向全球市场。(1)多肽原料药深度布局。公司自研司美格鲁肽、利拉鲁肽等原料药已在国内CDE登记,取得美国DMF编号并已通过完整性审核,面向全球市场;目前106车间司美格鲁肽出口欧盟通过GMP检查,已贡献一定收入;替尔泊肽原料药进入小试阶段。(2)产能行业居前。公司已突破长链多肽药物规模化大生产技术瓶颈,包含利拉鲁肽在内的长链修饰多肽药物的单批次产量已超过5公斤,达到行业先进水平。(3)客户结构量质齐升。公司新的BD团队全面覆盖欧美及亚太地区市场,新开拓巴西、希腊、意大利、加拿大、日韩等地重要客户。(4)在研管线积极推进。仿制药制剂方面,司美格鲁肽制剂处于小试阶段,利拉鲁肽注射液处于补充研究阶段;创新药方面,自研GLP-1RA创新药SPN009临床申请已获批准,以GLP-1/GIP双靶点创新药SPN007专利技术已与外部达成合作。

产能建设有序推进,前瞻布局寡核苷酸优势板块。(1)多肽及小分子:公司目前有建德、连云港两个生产基地,其中建德工厂现有一期产能107万升,二期产能18万升于今年8月正式投入使用,另有22万升将于明年投入使用,可以提供从实验室级到吨级的定制生产服务;连云港工厂现有2个多肽原料药生产车间、4个小分子化药原料药生产车间和3个制剂生产车间,IPO募投项目“106车间多肽原料药产品技改项目”将于今年10月完成建设,新建多肽601车间亦在有序推进建设当中。(2)寡核苷酸:公司战略布局寡核苷酸药物领域,有望带来新的业绩增长点。目前核心团队已组建完成,研发实验室已投产;产线方面,占地3000平米,年产能10-20KG,已引入OligoPilot等行业先进设备的GMP中试产线于今年7月正式投产,能够满足寡核苷酸和多肽工艺从研发向中试放大转移。

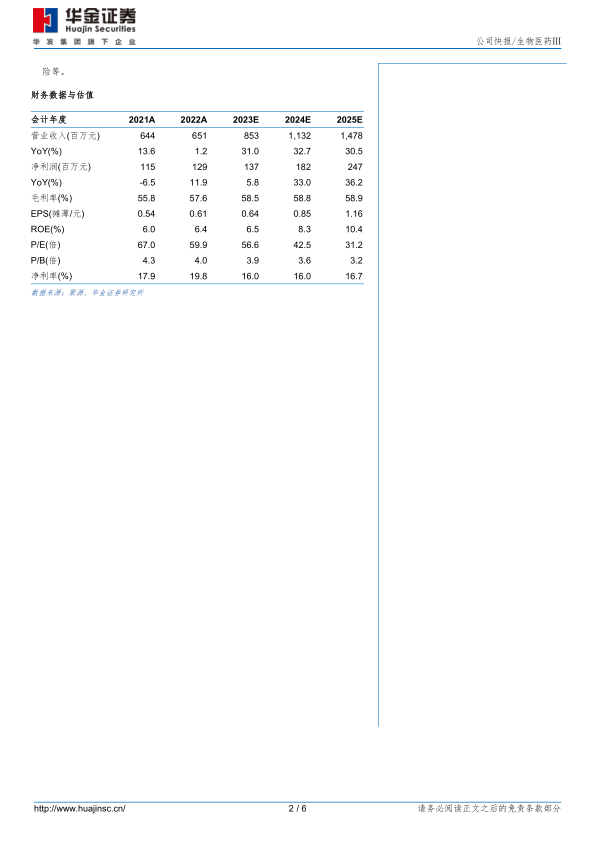

投资建议:公司多肽原料药深度布局,拥有多核心技术平台,产能建设有序推进;多肽业务持续增长,定制类产品及技术服务业务逐步企稳,寡核苷酸优势板块有望带来新的业绩增长点。我们预测公司2023-2025年归母净利润1.37/1.82/2.47亿元,增速5.8%/33.0%/36.2%,对应PE分别为57/43/31倍。首次覆盖,给予“买入-A”建议。

风险提示:行业政策风险、市场竞争加剧风险、在研产品上市不确定风险、环保风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用