中心思想

GLP-1 产业链受益与产能扩张

本报告的核心观点是:

-

诺泰生物作为国内多肽原料药领军企业,有望在 GLP-1 产业趋势下显著受益。 随着司美格鲁肽等 GLP-1 明星产品的海外销售火爆,研发阶段的原料药采购需求将率先带动产业链业绩增长。

-

公司积极扩产,预计 2025 年底实现数吨级别产能,为承接 GLP-1 相关订单奠定基础。 产能的扩张将有助于公司抓住市场机遇,实现业绩的快速增长。

-

首次覆盖,给予“买入”评级。 考虑到公司明确受益于 GLP-1 产业趋势,且后续产能充沛,成长性强,可以享受一定估值溢价。

主要内容

1 GLP-1 产业链率先获益标的,业绩有望持续亮眼

多肽药物领域与协同发展

诺泰生物深耕小分子化药 CDMO 业务十余年,并在多肽、寡核苷酸等多领域进行布局。公司 CDMO 业务服务国内外知名企业,品种包括吉利德的 Biktarvy、因赛特的 Ruxolitinib 等。公司实际控制人为赵德毅、赵德中,并通过持股平台实现核心员工利益共享和绑定。2023 年 6 月,公司发布股权激励方案,彰显长期发展信心。

营收与利润稳健增长

公司营业收入及利润稳健增长。2023 年公司实现营业收入 10.3 亿元,同比增长 58.69%,归母净利润 1.62 亿元,同比增长 26.2%。2024Q1 公司实现营业收入 3.56 亿元,同比增长 71.03%,归母净利润 0.66 亿元,同比增长 215.71%。定制类与自主选择产品为核心,双轮驱动增长。公司业务主要分为定制类和自主选择产品两大类。自主选择产品业务营收规模持续扩大,2023 年实现营收 6.3 亿元,占比 60.8%;定制类业务 2023 年实现营收 4 亿元,占比 39.1%。毛利率稳步提升、净利率整体保持稳定,定制类及自主选择产品业务毛利率较高。总体费用率维持稳定,研发投入持续增加。

2 小分子 CDMO 业务业绩稳健,欧洲大订单助力加速

定制类产品及技术服务业务主要为小分子 CDMO/CMO,技术服务业务占比较低。2023 年收入 4 亿,同比增长 3%,毛利率为 55.6%。公司在艾滋病、肿瘤、关节炎等多个重大疾病领域,为全球创新药企提供高级医药中间体或原料药的定制研发生产服务(CDMO)。公司与美国因赛特(Incyte)、美国吉利德(Gilead)、德国勃林格殷格翰(BoehringerIngelheim)、美国福泰制药(Vertex)、前沿生物、硕腾(Zoetis)等国内外知名创新药企建立了稳固的合作关系,将为公司带来持续的业务机会。公司 23 年 5 月公告与欧洲客户签订大订单,合同金额累计为 1 亿美元(含税),合同标的为 cGMP 高级医药中间体,按照采购指引量,订单分 6 年执行完毕,24 年开始贡献。

3 自主选择业务增速明显,制剂+多肽原料药双轮驱动

公司自主选择产品毛利率稳定,收入占比持续扩大。公司自主选择产品毛利率稳定在 50% 以上,2023 年自主产品收入占比达到 60.84%,我们认为这有利于进一步优化公司收入结构。公司 2023 年自主选择产品营业收入 6.29 亿元,较上年同期上升 145.48%。

GLP-1 原料药需求与产能布局

多肽大单品频出,有望驱动市场规模快速增长。多肽药物大单品频出,根据肽研社统计,2022 年全球销售额突破 10 亿美元的多肽药物包括 GLP-1 类、胰岛素、兰瑞肽等,随着 GLP-1 等大单品放量驱动,多肽药物市场规模有望持续增加。多肽合成方法多样,化学固相+液相合成或成主流。公司多肽原料药中 GLP-1 已经成为主力,司美占比最高。2022 年公司 GLP-1 相关原料药销售预计 0.4 亿元,2023 年为 2.1 亿元,增速明显,其中 2023 年司美格鲁肽原料药销售额为 1.3 亿元,替尔泊肽为 0.6 亿元,利拉鲁肽为 0.3 亿元。公司现有多肽产能已达吨级,25 年底预计数吨级产能落地。24 年 6 月,公司发布《关于部分募投项目变更的公告》,将原项目的 2.1 亿元用于多肽产能建设。订单需求旺盛,结合产能加速布局,业绩有望持续亮眼。

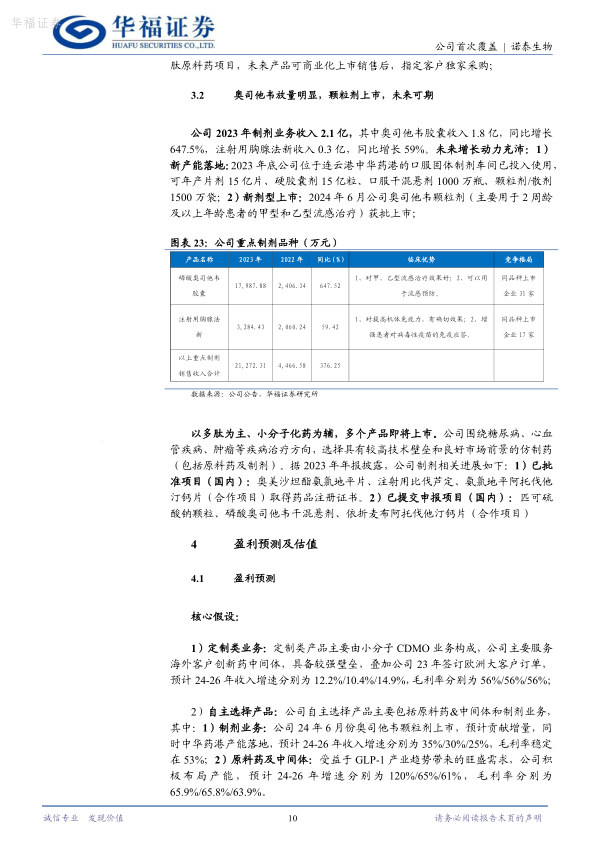

奥司他韦放量与新剂型上市

公司 2023 年制剂业务收入 2.1 亿,其中奥司他韦胶囊收入 1.8 亿,同比增长 647.5%,注射用胸腺法新收入 0.3 亿,同比增长 59%。未来增长动力充沛:1)新产能落地:2023 年底公司位于连云港中华药港的口服固体制剂车间已投入使用;2)新剂型上市:2024 年 6 月公司奥司他韦颗粒剂(主要用于 2 周龄及以上年龄患者的甲型和乙型流感治疗)获批上市。以多肽为主、小分子化药为辅,多个产品即将上市。

4 盈利预测及估值

核心假设:

1)定制类业务:预计 24-26 年收入增速分别为 12.2%/10.4%/14.9%,毛利率分别为 56%/56%/56%;

2)自主选择产品:

- 制剂业务:预计 24-26 年收入增速分别为 35%/30%/25%,毛利率稳定在 53%;

- 原料药及中间体:预计 24-26 年增速分别为 120%/65%/61%,毛利率分别为 65.9%/65.8%/63.9%。

诺泰生物作为国内多肽原料药领军企业,在 GLP-1 大的产业趋势下,积极扩产,拥抱机遇,25 年底预计实现数吨级别产能,有望承接 GLP-1 相关订单,成长性凸显。我们预计 2024-2025 年公司归母净利润分别为 3.6/5.2/7.4 亿,同比增长 120%/44%/44%,对应 PE 分别为 42.2/29.3/20.4 倍,24 年可比公司调整后 PE 均值为 40.9 倍,考虑到公司明确受益于 GLP-1 产业趋势,且后续产能充沛,成长性强,可以享受一定估值溢价,首次覆盖,给予“买入”评级。

5 风险提示

1、产能建设不及预期

公司预计 25 年底实现数吨级产能落地,以更好承接 GLP-1 产业趋势,产能建设周期存在不确定性,若进度不及预期,可能影响公司业绩。

2、多肽原料药订单不及预期

公司未来主要增长点来自于多肽原料药业务,若新签订单或订单执行不及预期,可能影响公司业绩。

3、多肽原料药降价风险

GLP-1 产业链目前处于订单兑现初期,各家均在加速扩产,未来若供大于求,可能导致竞争恶化,可能面临降价带来的影响。

总结

核心业务与增长动力

本报告分析了华福证券对诺泰生物的首次覆盖报告,核心内容包括:

-

公司概况: 诺泰生物是一家聚焦多肽药物及小分子化药的生物医药企业,CDMO 业务服务国内外知名企业。

-

财务表现: 公司营收和利润稳健增长,定制类和自主选择产品双轮驱动,毛利率较高,研发投入持续增加。

-

业务分析: 小分子 CDMO 业务稳健,欧洲大订单助力加速;自主选择业务增速明显,制剂和多肽原料药双轮驱动。

-

GLP-1 产业链: 公司积极布局 GLP-1 原料药产能,有望受益于市场需求增长。

-

盈利预测与估值: 预计公司未来业绩增长强劲,首次覆盖给予“买入”评级。

-

风险提示: 产能建设、订单执行和原料药降价是潜在风险。

投资建议与未来展望

总体而言,华福证券看好诺泰生物在 GLP-1 产业链中的发展前景,认为公司具备较强的成长性和估值溢价空间,建议投资者关注。

微信扫一扫-立即使用

微信扫一扫-立即使用