诺泰生物(688076)

事件:诺泰生物发布2024年中报。公司2024H1实现收入8.31亿元(同比+107.47%),归母净利润2.27亿元(同比+442.77%),扣非归母净利润2.29亿元(同比+433.45%)。2024年Q2实现收入4.76亿元(同比+146.82%),归母净利润1.61亿元(同比+671.78%),扣非归母净利润1.64亿元(同比+735.89%)。

点评:

盈利能力大幅提升,研发投入拉升费用率。利润率方面,2024H1公司实现综合毛利率67.32%(+9.73pp),归母净利率27.32%(+16.88pp),扣非归母净利率27.59%(+16.86pp),公司产品需求高涨带动收入增长、高毛利产品占比持续提升、规模效应等三大因素驱动盈利能力大幅提升;费用率方面,2024H1期间费用率为33.31%(+5.64pp),其中销售/管理/研发/财务费用率分别为3.45%(+0.28pp)/15.71%(-1.88pp)/13.53%(+8.85pp)/0.61%(-1.62pp),公司持续加大研发投入,拉升费用率水平。

自主选择、定制类产品双轮驱动业绩高增长。2024H1,自主选择产品业务实现收入5.45亿元(+119.76%),毛利率70.85%;其中原料药及中间体收入3.77亿元、毛利率77.36%,制剂收入1.68亿元,毛利率56.19%。定制类及技术服务实现收入2.86亿元(+88.16%),毛利率60.75%;其中CDMO/CMO收入2.81亿元、毛利率60.11%;技术转让服务收入0.05亿元、毛利率96.02%。公司聚焦多肽领域,快速响应市场需求,自主业务与定制业务协同,驱动业绩高增长。

保持“时间+技术”领先优势,原料药、制剂竞争力持续增强。公司技术优势明显:2024年上半年,在原料药方面,醋酸西曲瑞克、依帕司他、阿戈美拉汀原料药获中国上市许可,司美格鲁肽等多个药物单批次产量超过10公斤;在制剂方面,公司预计有望年内实现奥司他韦剂型全覆盖,抗病毒药物领域核心竞争力有望进一步增强。技术优势带来时间优势:公司在2023年先后取得利拉鲁肽、司美格鲁肽原料药的FDADMF FAL,2024年2月取得替尔泊肽原料药的全球首家FDA DMF。

产能有望快速增加,驱动公司未来发展。公司产能布局丰富,有望逐步释放:○1新建601多肽车间提前完成封顶,预计2024年底完成安装调试,实现多肽产能5吨/年;○2新建602多肽车间预计2025年上半年完成建设、安装及调试,将再释放多肽产能5吨/年;○3启动多肽大规模化、科技化升级项目,新增更大吨位数多肽优质产能;○4新制剂工厂口服固体制剂车间硬胶囊剂生产线于今年7月通过药品GMP符合性检查,实现磷酸奥司他韦胶囊等制剂品种45亿粒的年产能;○5新制剂工厂建设项目二期启动,将提升公司注射剂及冻干粉针剂生产能力;○6前瞻性布局和发展寡核苷酸产能,项目推进顺利,705车间完成封顶。

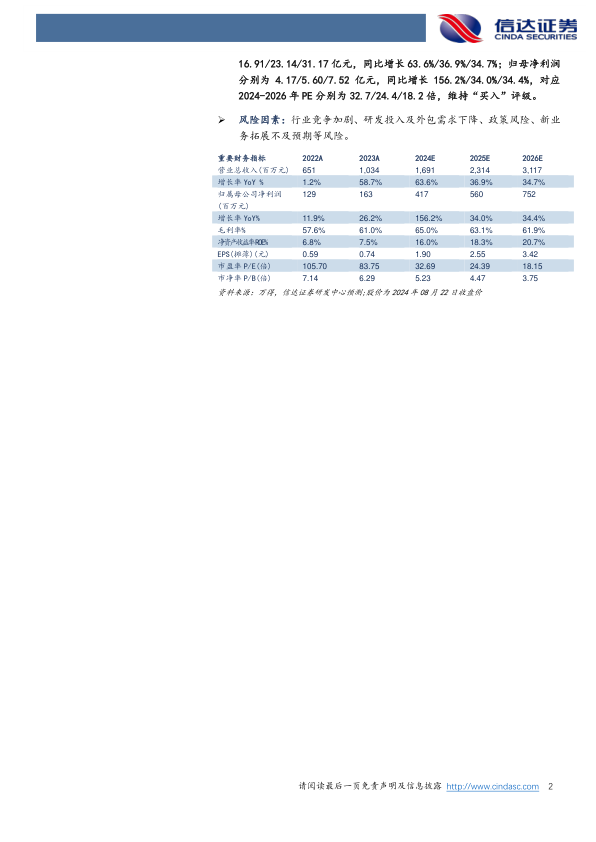

盈利预测与投资建议:我们预计2024-2026年公司营业收入为16.91/23.14/31.17亿元,同比增长63.6%/36.9%/34.7%;归母净利润分别为4.17/5.60/7.52亿元,同比增长156.2%/34.0%/34.4%,对应2024-2026年PE分别为32.7/24.4/18.2倍,维持“买入”评级。

风险因素:行业竞争加剧、研发投入及外包需求下降、政策风险、新业务拓展不及预期等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用