中心思想

本报告对华北制药(600812)2020年三季报进行了深度分析,核心观点如下:

-

业绩增长与结构性变化:公司前三季度营收实现增长,主要得益于疫情影响逐步解除和乙肝疫苗业务的逆势高增长。金坦生物受益于国内乙肝疫苗市场去产能化的结构性变化,市场占有率不断提高。

-

财务费用影响与未来改善预期:财务费用是影响公司业绩表现的主要因素,但公司正通过市场化债转股等方式降低财务费用,未来业绩有望大幅改善。

-

创新药潜力与市场前景:重磅产品狂犬单抗被纳入优先审评,预计2021Q1获批上市,有望成为大单品,为公司带来显著的业绩增长。

主要内容

公司业绩总结

-

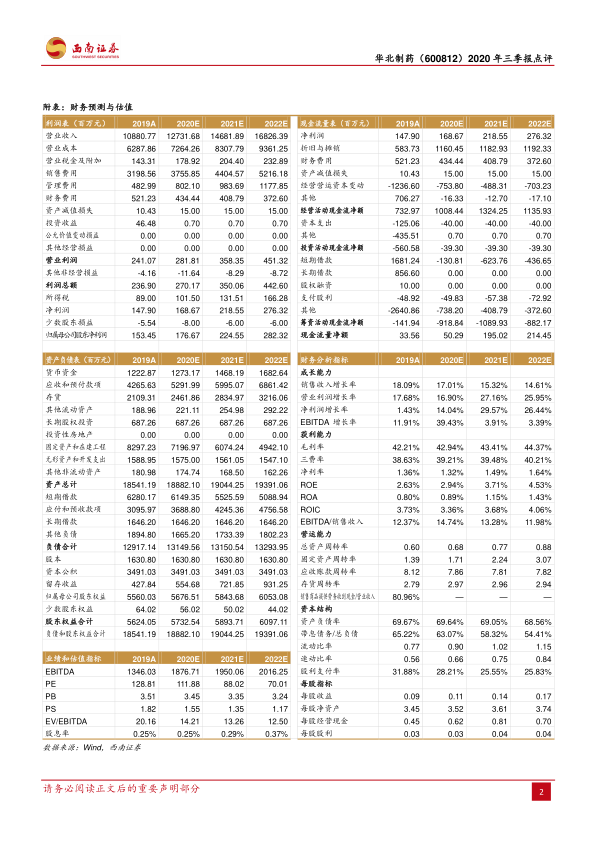

营收与利润双增长:2020年前三季度,华北制药实现营业收入86.4亿元,同比增长7.6%;归母净利润1.3亿元,同比增长39.9%。

-

扣非净利润下滑:扣非后净利润为2129万元,同比下滑64.8%。

疫苗业务分析

-

疫苗业务持续亮眼:2020Q3实现营收与归母净利润分别为30.2亿、1866万元,同比增长12%、54%。

-

乙肝疫苗批签发量大增:金坦生物乙肝疫苗批签发量为1419万支,Q3单季度批签发484万支,同比增速分别为92%、77%,预计全年批签发量超1600万支。

重点产品分析

-

狂犬单抗纳入优先审评:狂犬单抗是国内独家1类新药,已被正式纳入优先审评,预计2021Q1获批上市。

-

市场潜力巨大:预计公司狂犬单抗将取得50%市占率,未来有望达到30亿元峰值销售额,贡献约9亿元业绩。

重组吸收子公司方案

-

重组方案获批:公司以股份加现金支付的方式重组吸收控股股东子公司资产的方案已获证监会有条件通过,为混改做好准备。

-

市场化债转股:全资子公司华民+华胜拟引进建信投资增资实施市场化债转股,增资金额合计8.2亿元,用于偿还存量金融机构借款。

盈利预测与投资建议

-

盈利预测:预计2020-2022年EPS分别为0.11元、0.14元、0.17元,对应PE分别为112、88、70倍。

-

投资建议:维持“持有”评级,公司重磅产品狂犬单抗进入优先审评,有望于2021Q1上市,且未来公司有降低财务费用预期,业绩有望大幅改善。

总结

华北制药2020年三季报显示,公司在营收和利润方面均实现了增长,其中乙肝疫苗业务表现亮眼。尽管财务费用对业绩产生了一定影响,但公司正积极采取措施降低财务费用。此外,重磅产品狂犬单抗的上市有望为公司带来显著的业绩增长。综合来看,维持“持有”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用