中心思想

业绩稳健增长与核心产品驱动

华润双鹤在2016年实现了营业收入和归母净利润的稳定增长,非输液业务占比显著提升,业务转型成效显著。其中,首仿药匹伐他汀表现尤为突出,在进入2017年版医保目录后,其未来市场放量潜力巨大,成为公司业绩增长的核心驱动力。

战略布局慢病与儿科市场

公司积极布局高血压、高血脂、糖尿病等慢性病大病种市场,受益于我国庞大的慢病患者基数和老龄化趋势。同时,在二胎政策和国家利好政策的推动下,儿科药市场持续扩容,珂立苏等儿科产品实现快速增长,为公司提供了新的增长点。

主要内容

2016年业绩回顾与产品结构优化

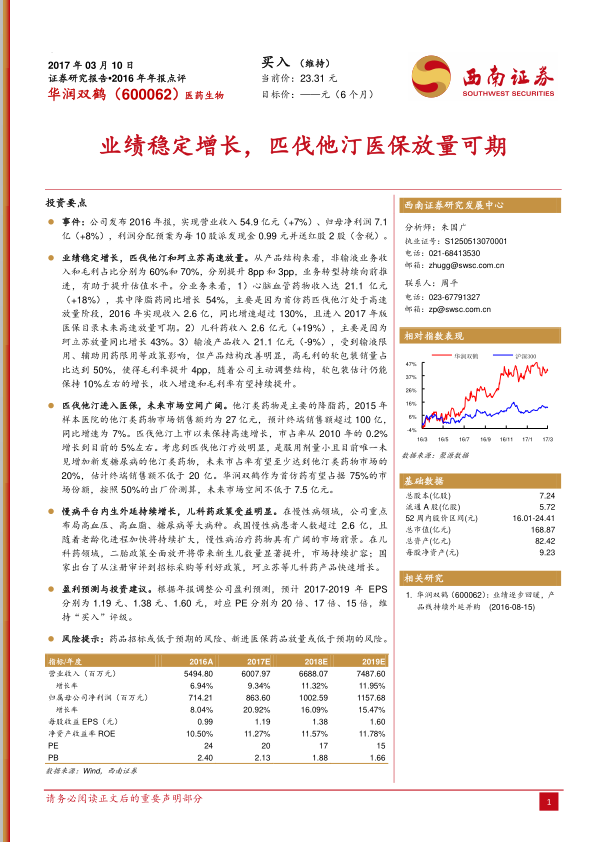

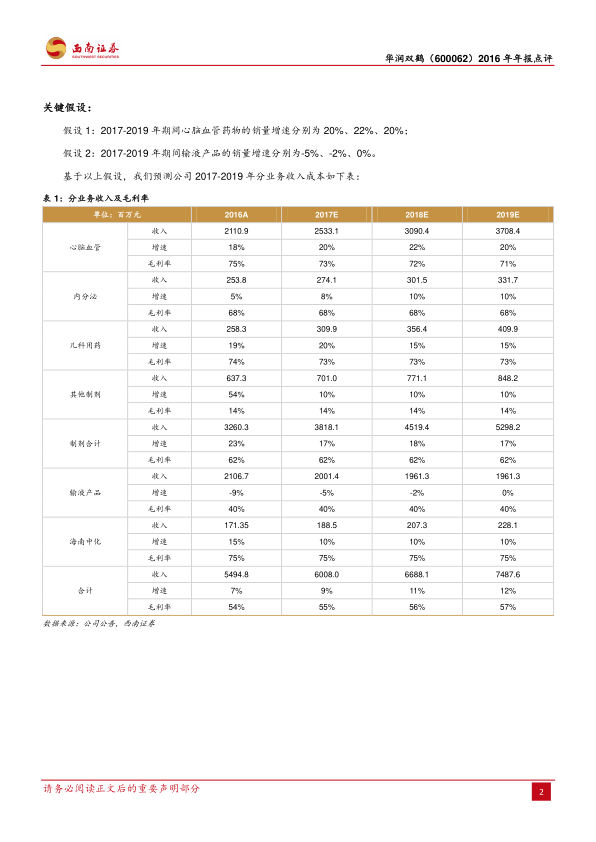

华润双鹤2016年实现营业收入54.9亿元,同比增长7%;归母净利润7.1亿元,同比增长8%。利润分配预案为每10股派发现金0.99元并送红股2股(含税)。公司业务结构持续优化,非输液业务收入和毛利占比分别提升8个百分点和3个百分点,达到60%和70%。

核心业务板块表现

心脑血管药物高速增长

心脑血管药物收入达到21.1亿元,同比增长18%。其中,降脂药同比增长54%,主要得益于首仿药匹伐他汀的高速放量,2016年实现收入2.6亿元,同比增速超过130%。匹伐他汀已进入2017年版医保目录,未来放量可期。

儿科药珂立苏强劲增长

儿科药收入2.6亿元,同比增长19%,主要由珂立苏放量带动,同比增长43%。

输液产品结构改善

输液产品收入21.1亿元,同比下降9%,受输液限用、辅助用药限用等政策影响。但产品结构明显改善,高毛利的软包装销量占比达到50%,使得毛利率提升4个百分点。预计软包装仍能保持10%左右的增长,有望持续提升收入增速和毛利率。

匹伐他汀市场潜力巨大

他汀类药物是主要的降脂药,2015年样本医院市场销售额约27亿元,预计终端销售额超100亿元,同比增长7%。匹伐他汀上市以来保持高速增长,市占率从2010年的0.2%增长到目前的5%左右。鉴于其疗效显著且是目前唯一未见增加新发糖尿病的他汀类药物,预计未来市占率有望达到他汀类药物市场的20%,终端销售额不低于20亿元。华润双鹤作为首仿药,有望占据75%的市场份额,按50%的出厂价测算,未来市场空间不低于7.5亿元。

慢病与儿科市场战略布局

慢病平台持续拓展

公司在慢性病领域重点布局高血压、高血脂、糖尿病等大病种。我国慢性病患者人数超过2.6亿,且随着老龄化进程加快将持续扩大,慢病治疗药物市场前景广阔。

儿科药受益政策红利

二胎政策全面放开将带来新生儿数量显著提升,儿科药市场持续扩容。国家出台了从注册审评到招标采购等一系列利好政策,推动珂立苏等儿科药产品快速增长。

盈利预测与投资建议

根据年报调整公司盈利预测,预计2017-2019年每股收益(EPS)分别为1.19元、1.38元、1.60元,对应市盈率(PE)分别为20倍、17倍、15倍。维持“买入”评级。

风险提示

药品招标或低于预期的风险;新进医保药品放量或低于预期的风险。

总结

华润双鹤2016年业绩实现稳定增长,营业收入和归母净利润均有提升,非输液业务转型取得积极进展。公司核心产品匹伐他汀在进入医保目录后,凭借其独特的疗效优势和广阔的市场空间,有望成为未来业绩增长的重要驱动力。同时,公司在慢性病和儿科药领域的战略布局,将受益于人口结构变化和国家政策支持,为长期发展奠定基础。尽管面临药品招标和新医保药品放量不及预期的风险,但基于其稳健的业绩表现和核心产品的增长潜力,分析师维持“买入”评级,并对未来三年的盈利能力持乐观态度。

微信扫一扫-立即使用

微信扫一扫-立即使用