中心思想

制剂平台成效显著,盈利能力提升

华润双鹤作为华润医药旗下的化学药平台,通过整合提效和外延扩张,制剂业务占比超过70%,业绩稳定性增强。核心品种提价、二线品种进入医保以及大输液业务的回暖,共同推动公司盈利增长。

战略定位明确,未来增长可期

公司战略定位明确,管理效率提升,外延收购重启,进入新的发展阶段。基于现有业务,预计未来三年利润有望达到14亿。

主要内容

整合提效益、外延扩领域,制剂平台已现成效

- 华润医药“化学药平台”定位明确,制剂业务贡献利润占比超过 70%,业绩稳定性加强

- 华润双鹤的发展历程:从降压0号起步,经历大输液业务的高速发展,到明确“化学药平台”定位,开启整合和外延扩张。

- 制剂业务的核心地位:2015年华润赛科的合并,确立了制剂业务的首要地位,大输液业务也逐渐走出低谷。

- “降压0号”提价增利,二线品种新近国家医保有望保持高速增长

- 降压0号的提价效应:低价药政策推动降压0号提价,有望贡献显著利润弹性。

- 二线品种的增长潜力:匹伐他汀、缬沙坦氢氯噻嗪片进入国家医保目录,叠加招标周期,预计将快速放量。

- 整合华润赛科,心血管线如虎添翼,一致性评价有望嫁接美国ANDA经验

- 心血管产品线的增强:收购华润赛科,弥补了单一产品风险,提升了心血管产品线的竞争力。

- 氨氯地平的进口替代空间:凭借美国ANDA优势,华润赛科的氨氯地平在国内价格体系维护较好,具备进口替代潜力。

- 一致性评价的优势:华润双鹤及子公司备案了多个品种的一致性评价,有望借助赛科的成熟市场申报经验。

- 济南利民、海南中化联合拉开杠杆经营序幕,扩展专科产品线、提升ROE

- 外延并购策略:通过现金收购济南利民、海南中化,增加经营杠杆,提升股东权益回报。

- 未来并购计划:公司积极开展外延扩张,力争完成年度并购计划,扩展专科产品线。

大输液行业出现回暖迹象,双鹤由于产品结构,提升空间最大

- 行业三巨头收入企稳,毛利率进入上升周期

- 行业集中度提升:大输液行业经历洗牌,形成科伦药业、华润双鹤、石四药集团三巨头。

- 行业回暖迹象:行业三巨头收入企稳,毛利率进入上升周期。

- 双鹤塑瓶占比大,BFS等高毛利品种快速放量有望大幅改善毛利率

- 产品结构调整:华润双鹤塑瓶占比高,但正在收缩塑瓶业务,同时新包装品种销量占比提升。

- BFS包材的放量:公司独家的三合一BFS包材增速快,单价高,有望贡献较大的利润弹性。

盈利预测与投资建议

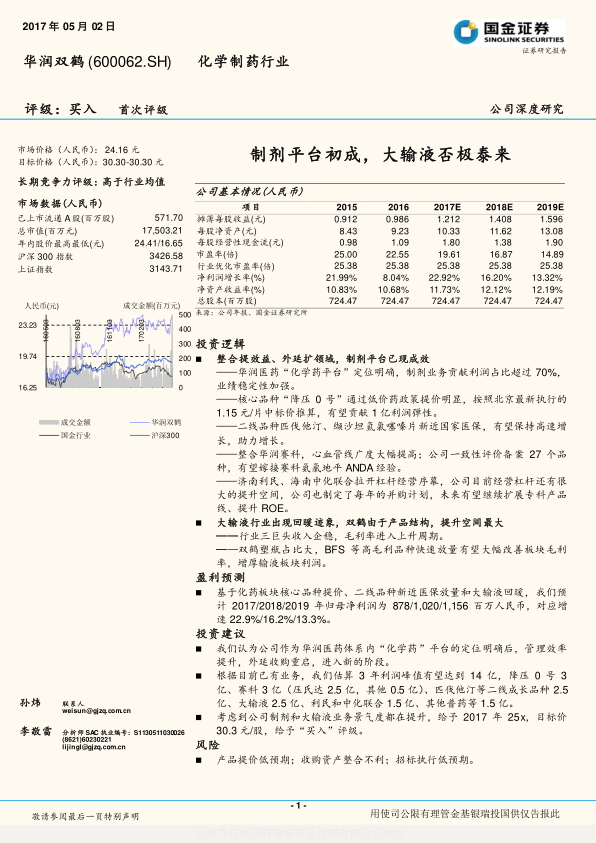

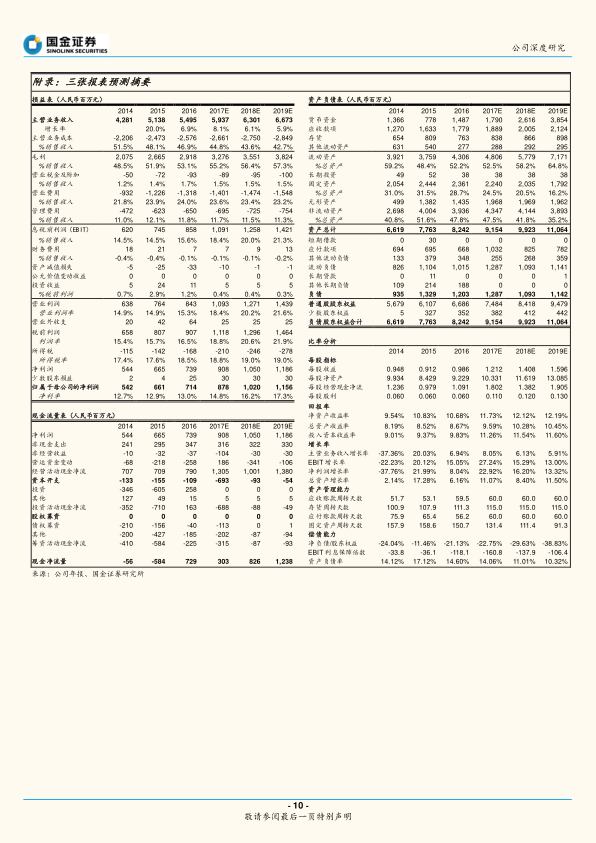

- 盈利预测:预计2017/2018/2019年归母净利润分别为8.78/10.20/11.56亿元人民币,对应增速22.9%/16.2%/13.3%。

- 投资建议:给予2017年25倍市盈率,目标价30.3元/股,给予“买入”评级。

总结

本报告深入分析了华润双鹤的业务发展和市场前景。公司作为华润医药的化学药平台,通过整合和外延扩张,制剂业务占比提升,业绩稳定性增强。核心品种提价、二线品种进入医保以及大输液业务的回暖,共同推动公司盈利增长。考虑到公司制剂和大输液业务景气度都在提升,给予“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用