中心思想

本报告分析了华润双鹤2017年半年度报告,并对其未来盈利能力进行了预测和投资评级。

盈利能力优化与增长动力分析

-

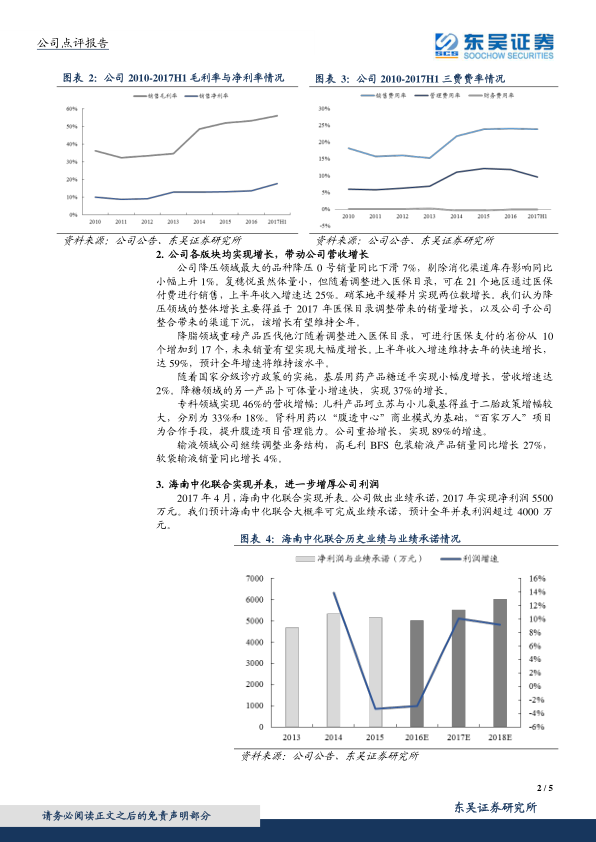

盈利能力提升: 公司通过优化产品结构和裁员提升效率,毛利率和净利率持续上升,盈利能力稳定提高。

-

增长动力: 各业务板块均实现增长,其中二线品种放量是公司营收增长的重要驱动力。

主要内容

公司业绩与盈利能力分析

-

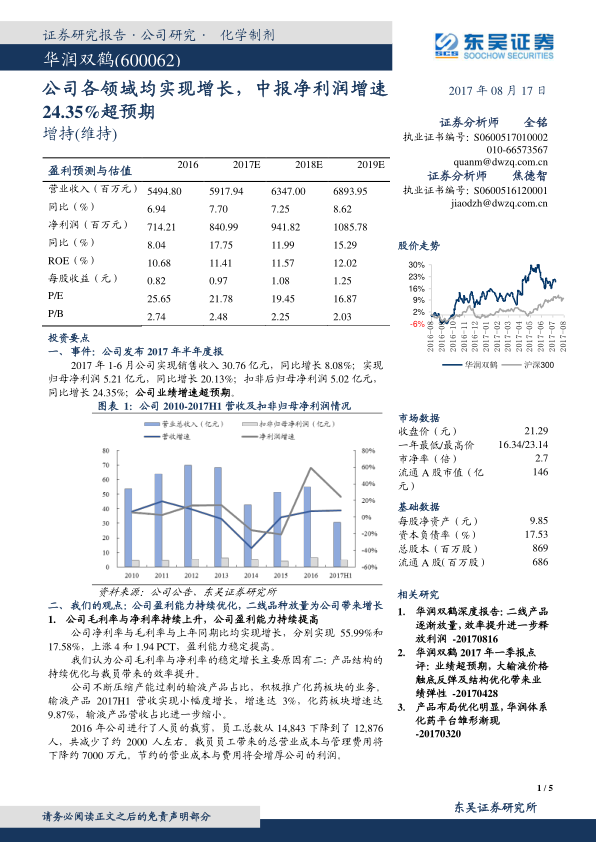

业绩表现: 2017年上半年,公司营收同比增长8.08%,归母净利润同比增长20.13%,扣非后归母净利润同比增长24.35%,业绩增速超预期。

-

盈利能力提升原因: 产品结构优化,压缩输液产品占比,推广化药板块业务;裁员降低了营业成本和管理费用。

各业务板块增长情况

-

降压领域: 降压0号销量同比下滑,但剔除渠道库存影响后小幅上升;复穗悦进入医保目录后收入增速达25%;硝苯地平缓释片实现两位数增长。整体增长得益于医保目录调整和渠道下沉。

-

降脂领域: 重磅产品匹伐他汀进入医保目录的省份增加,上半年收入增速维持59%,预计全年增速将维持该水平。

-

降糖领域: 基层用药产品糖适平实现小幅度增长,营收增速达2%;卜可体量小增速快,实现37%的增长。

-

专科领域: 儿科产品珂立苏和小儿氨基得益于二胎政策,增幅较大,分别为33%和18%;肾科用药通过“腹透中心”商业模式和“百家万人”项目提升腹透项目管理能力,实现89%的增速。

-

输液领域: 继续调整业务结构,高毛利BFS包装输液产品销量同比增长27%,软袋输液销量同比增长4%。

海南中化联合并表

-

并表利润增厚: 2017年4月,海南中化联合实现并表,预计全年并表利润超过4000万元。

盈利预测与投资评级

-

盈利预测: 预计2017-2019年营业收入分别为59.18亿元、63.47亿元和68.94亿元,同比增长7.7%、7.3%和8.6%;归属母公司净利润分别为8.41亿元、9.42亿元和10.86亿元,同比增长17.8%、12.0%和15.3%。对应EPS为0.97元、1.08元和1.25元;对应PE为21.78、19.45和16.87。

-

投资评级: 维持对公司的“增持”评级。

风险提示

- 行业政策变化风险

- 生产要素成本(或价格)上涨的风险

- 产品价格风险

总结

本报告对华润双鹤2017年中报进行了深入分析,认为公司通过产品结构优化和效率提升,盈利能力持续提高。各业务板块均实现增长,其中二线品种放量是公司营收增长的重要驱动力。海南中化联合并表进一步增厚公司利润。维持对公司的“增持”评级,但需关注行业政策变化、生产要素成本上涨和产品价格风险。

微信扫一扫-立即使用

微信扫一扫-立即使用