中心思想

业绩增长与盈利能力提升

华润双鹤2018年一季度业绩表现亮眼,收入和利润均实现显著增长,主要得益于输液板块的超预期表现和制剂业务的稳健增长。公司盈利能力持续提升,毛利率达到历史最高水平。

投资价值与未来展望

报告认为,华润双鹤作为华润医药体系内的化学药平台,管理效率提升,外延收购有望重启,进入新的发展阶段。公司股权激励计划的实施,有望保持经营稳健。维持“买入”评级。

主要内容

公司点评

-

一季度业绩回顾

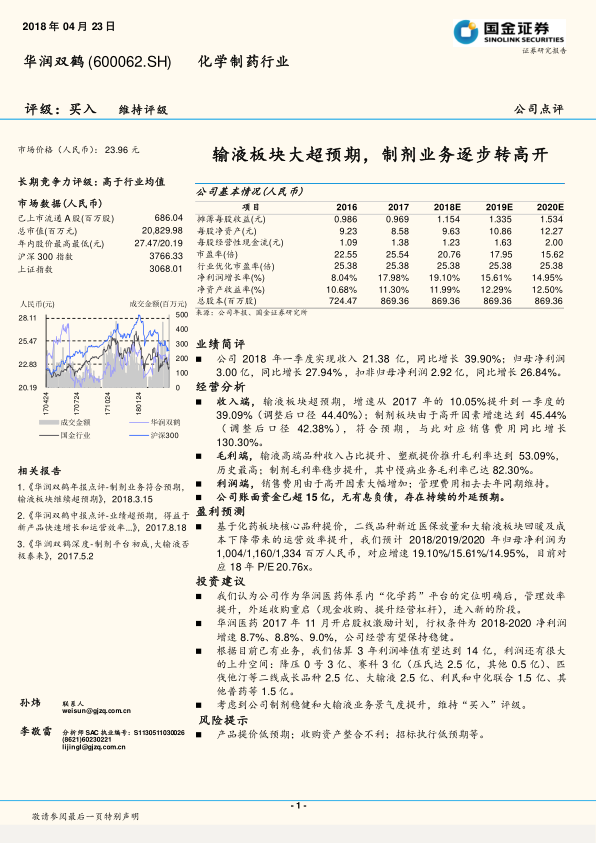

- 2018年一季度,公司实现收入21.38亿元,同比增长39.90%;归母净利润3.00亿元,同比增长27.94%;扣非归母净利润2.92亿元,同比增长26.84%。

-

经营分析

-

收入端: 输液板块超预期,增速从2017年的10.05%提升到一季度的39.09%(调整后口径44.40%);制剂板块由于高开因素增速达到45.44%(调整后口径42.38%),符合预期,与此对应销售费用同比增长130.30%。

-

毛利端: 输液高端品种收入占比提升、塑瓶提价推升毛利率达到53.09%,历史最高;制剂毛利率稳步提升,其中慢病业务毛利率已达82.30%。

-

利润端: 销售费用由于高开因素大幅增加;管理费用相去去年同期维持。

- 公司账面资金已超15亿,无有息负债,存在持续的外延预期。

-

盈利预测

- 基于化药板块核心品种提价,二线品种新近医保放量和大输液板块回暖及成本下降带来的运营效率提升,预计2018/2019/2020年归母净利润为1,004/1,160/1,334百万人民币,对应增速19.10%/15.61%/14.95%,目前对应18年P/E 20.76x。

-

投资建议

- 认为公司作为华润医药体系内“化学药”平台的定位明确后,管理效率提升,外延收购重启(现金收购、提升经营杠杆),进入新的阶段。

- 华润医药2017年11月开启股权激励计划,行权条件为2018-2020净利润增速8.7%、8.8%、9.0%,公司经营有望保持稳健。

- 根据目前已有业务,估算3年利润峰值有望达到14亿,利润还有很大的上升空间:降压0号3亿、赛科3亿(压氏达2.5亿,其他0.5亿)、匹伐他汀等二线成长品种2.5亿、大输液2.5亿、利民和中化联合1.5亿、其他普药等1.5亿。

- 考虑到公司制剂稳健和大输液业务景气度提升,维持“买入”评级。

-

风险提示

- 产品提价低预期;收购资产整合不利;招标执行低预期等。

附录:三张报表预测摘要

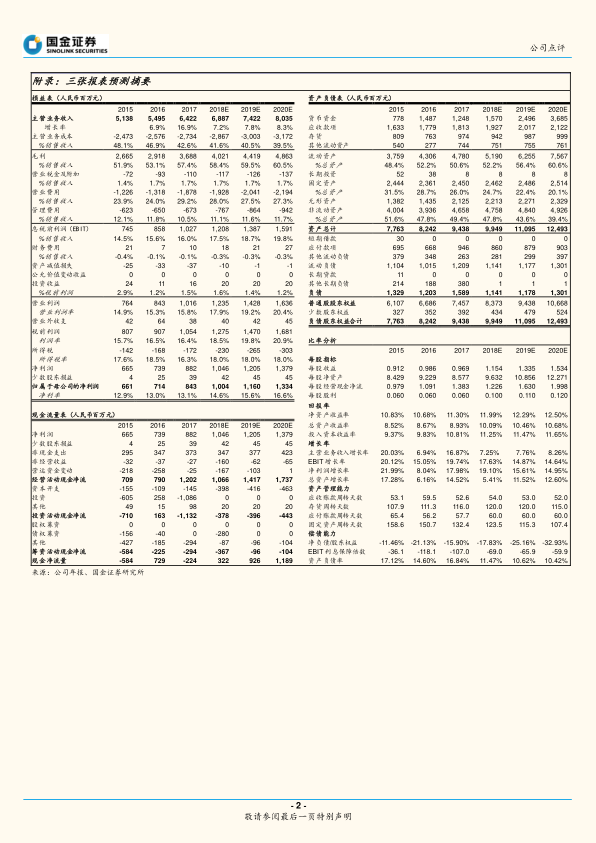

- 提供了2015-2020年的损益表、资产负债表和现金流量表的预测数据,包括主营业务收入、净利润、资产总计、负债、现金净流量等关键财务指标。

- 对每股指标和回报率进行了分析,包括每股收益、每股净资产、净资产收益率、总资产收益率等。

- 对增长率和资产管理能力进行了分析,包括主营业务收入增长率、净利润增长率、应收账款周转天数、存货周转天数等。

- 对偿债能力进行了分析,包括净负债/股东权益、EBIT利息保障倍数、资产负债率等。

市场中相关报告评级比率分析

- 分析了市场中相关报告的评级比率,通过对不同投资建议(买入、增持、中性、减持)的评分,计算出市场平均投资建议的参考。

历史推荐和目标定价

- 列出了国金证券此前对华润双鹤的评级、市价和目标价,以及成交量等信息。

总结

核心业务增长与盈利能力提升

华润双鹤2018年一季度业绩表现强劲,输液和制剂业务均实现显著增长,盈利能力持续提升。

维持买入评级与未来展望

报告维持对华润双鹤的“买入”评级,认为公司作为华润医药体系内的化学药平台,未来发展潜力巨大,外延收购有望重启,经营有望保持稳健。

微信扫一扫-立即使用

微信扫一扫-立即使用