中心思想

-

业绩符合预期,增长稳健: 华润双鹤2018年前三季度业绩符合预期,收入和利润均实现显著增长,Q3单季度增速回升。

-

三大板块表现亮眼,产品结构优化: 慢病、专科和输液三大板块延续良好增长态势,产品结构持续优化,高毛利品种占比提升。

-

一致性评价顺利推进,积极引进产品: 公司积极推进仿制药一致性评价,并通过多渠道引进产品,完善专科业务领域布局。

主要内容

公司业绩

-

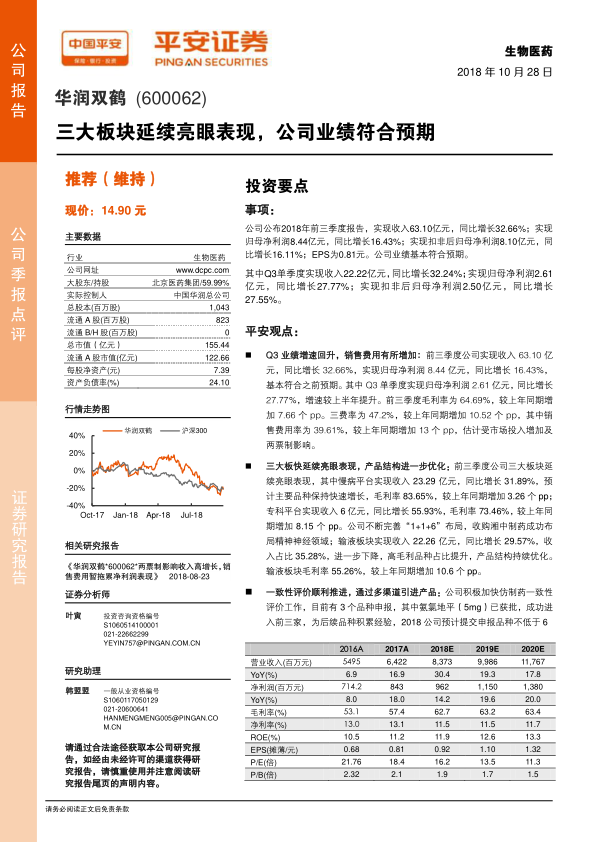

整体业绩: 2018年前三季度,公司实现收入63.10亿元,同比增长32.66%;归母净利润8.44亿元,同比增长16.43%;扣非后归母净利润8.10亿元,同比增长16.11%;EPS为0.81元。

-

Q3单季度业绩: Q3单季度实现收入22.22亿元,同比增长32.24%;归母净利润2.61亿元,同比增长27.77%;扣非后归母净利润2.50亿元,同比增长27.55%。

-

盈利能力分析: 前三季度毛利率为64.69%,较上年同期增加7.66个百分点。三费率为47.2%,较上年同期增加10.52个百分点,其中销售费用率为39.61%,较上年同期增加13个百分点,估计受市场投入增加及两票制影响。

三大板块业务分析

-

慢病平台: 实现收入23.29亿元,同比增长31.89%,预计主要品种保持快速增长,毛利率83.65%,较上年同期增加3.26个百分点。

-

专科平台: 实现收入6亿元,同比增长55.93%,毛利率73.46%,较上年同期增加8.15个百分点。公司不断完善“1+1+6”布局,收购湘中制药成功布局精神神经领域。

-

输液板块: 实现收入22.26亿元,同比增长29.57%,收入占比35.28%,进一步下降,高毛利品种占比提升,产品结构持续优化。输液板块毛利率55.26%,较上年同期增加10.6个百分点。

一致性评价与产品引进

-

一致性评价: 公司积极加快仿制药一致性评价工作,目前有3个品种申报,其中氨氯地平(5mg)已获批,成功进入前三家,为后续品种积累经验,2018公司预计提交申报品种不低于6个。同时公司已经启动注射剂一致性评价工作。

-

产品引进: 为完善专科业务领域,公司除自研外通过BD、上市许可人制度、复产等多途径获取品种,目前有多个覆盖肾科、精神神经领域的重点项目在密切接触中,公司今年目标引进1-2个高质量、差异化战略新品种,在战略领域实现有效布局。

盈利预测与投资评级

-

盈利预测: 维持2018-2020年EPS分别为0.92元、1.10元、1.32元的预测。

-

投资评级: 维持“推荐”评级,当前股价对应2018年PE为16倍。

风险提示

-

研发风险: 公司目前积极推进一致性评价和品种引进,存在相关项目推进进度不及预期风险。

-

降价风险: 目前全国性新一轮招标或将执行,国家对药品价格限制严格,未来公司产品有降价风险。

-

核心产品销售不及预期风险: 目前公司核心品种快速放量,但未来随着竞争加剧,存在放量不及预期风险。

总结

华润双鹤2018年前三季度业绩表现稳健,符合市场预期。三大业务板块均实现显著增长,产品结构持续优化,盈利能力有所提升。公司积极推进一致性评价工作,并通过多种渠道引进新产品,为未来发展奠定基础。平安证券维持对公司“推荐”评级,但同时也提示了研发、降价和核心产品销售等方面的风险。总体而言,华润双鹤在生物医药领域具有较强的竞争力和发展潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用