中心思想

并购与整合助力华润双鹤制剂板块发展

本报告分析了华润双鹤通过并购湘中制药和增持华润双鹤利民药业股权,以及持续减员策略,提升公司整体竞争力的举措。报告认为,这些举措将有效丰富公司产品线,提高运营效率,并增厚公司利润,维持对公司的“增持”评级。

盈利预测与投资评级

报告对华润双鹤2018-2020年的营业收入和净利润进行了预测,并给出了相应的每股收益(EPS)。基于这些预测,报告维持了对华润双鹤的“增持”评级,认为公司未来发展前景良好。

主要内容

事件

-

收购股权,扩大业务范围

- 公司以1.44亿元收购湖南省湘中制药有限公司45%股权。

- 公司以8.48亿元收购华润双鹤利民药业有限公司40%股权,收购完成后持有利民股权100%。

我们的观点:并购湘中制药丰富产品线,收购济南利民助力公司整合,公司制剂板块持续向好

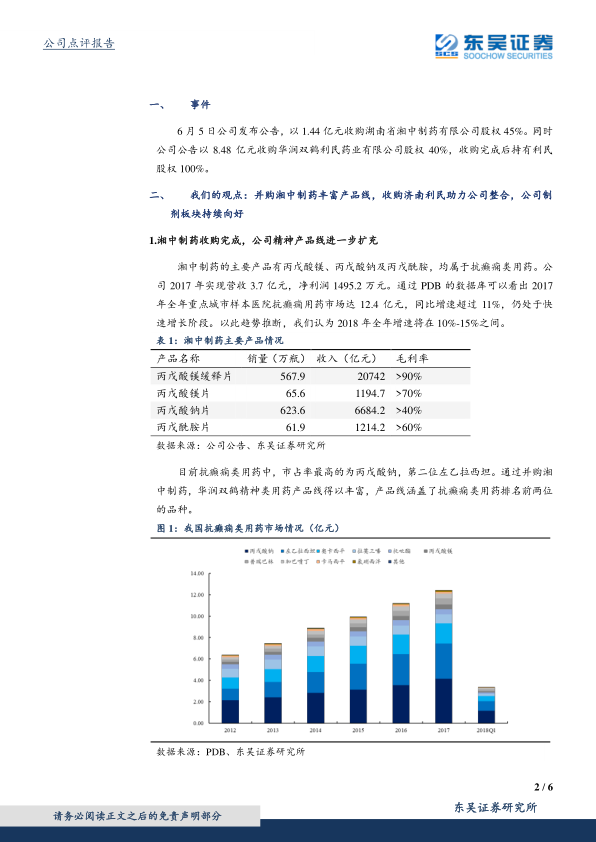

湘中制药收购完成,公司精神产品线进一步扩充

- 湘中制药主要产品为抗癫痫类用药,2017年实现营收3.7亿元,净利润1495.2万元。

- 通过并购,华润双鹤精神类用药产品线得以丰富,涵盖抗癫痫类用药市场排名前两位的品种。

- 丙戊酸钠市场快速增长,双鹤整合与推广有望提升市场占有率。

- 丙戊酸镁和丙戊酰胺为公司独家产品,通过双鹤渠道整合,增速有望进一步提升。

利民实现100%控股,增厚公司利润,有助公司统一整合

- 双鹤利民2017年实现营业收入7.2亿元,同比增长35.8%;实现利润1.2亿元,同比增长48.1%。

- 收购利民所有股权将进一步增厚双鹤业绩。

- 利民主要产品包括降压产品,通过股权收购,华润双鹤将与其形成协同作用,提高降压产品线的销售增速。

公司继续减员策略,未来效率提升可期

- 2016年至今,公司减员人数达4000人,预计2018年公司效率将进一步提高,毛利率有望上升。

- 减员有望增厚利润4000-5000万元。

盈利预测与投资评级

-

盈利预测

- 预计2018-2020年营业收入分别为74.11亿元、85.59亿元和99.03亿元,同比增长15.4%、15.5%和15.7%。

- 预计归属母公司净利润分别为9.91亿元、12.19亿元和15.10亿元,同比增长17.6%、23.0%和23.8%。

- 对应EPS分别为1.14、1.40和1.74。

-

投资评级

风险提示

- 行业政策变化风险。

- 生产要素成本(或价格)上涨的风险。

- 产品价格风险。

总结

并购整合与效率提升

本报告对华润双鹤通过并购湘中制药和增持华润双鹤利民药业股权,以及持续减员策略进行了分析。这些举措旨在丰富公司产品线,提高运营效率,并增厚公司利润。

维持“增持”评级

基于对公司未来盈利能力的预测,报告维持了对华润双鹤的“增持”评级,认为公司具有良好的发展前景,但同时也提示了行业政策变化、成本上涨和产品价格等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用