奥浦迈(688293)

核心观点

生命科学上游稀缺标的,细胞培养基市占率国产第二。细胞培养基行业空间大壁垒高,目前主要为外资占据,国产替代空间大。公司作为A股培养基第一股具有稀缺性,研发实力突出,目前已经开发出上百种培养基产品,核心性能不输进口产品,市占率排名国产厂商第二,在中高端蛋白/抗体药物细胞培养基领域排名国产第一,仅次于赛默飞、丹纳赫、默克等进口厂商。

产品需求旺盛,培养基三年营收年均复合增速超120%。2019-2021年公司培养基销售收入由2602万元增长至1.28亿元,3年CAGR为121.62%,产销率达到80%以上,产销旺盛。2021年培养基二厂正式投产,新增单批次1-2000Kg干粉培养基和单批次2000升液体培养基产能,合计干粉培养基年产能达千吨、液体培养基达百万升,新产能投产为公司未来业绩增长奠定坚实基础。

拓展生物药CDMO业务,商业化布局打开成长天花板。基于细胞株构建和细胞培养工艺优势,公司CDMO业务提供从临床前抗体筛选到临床中试生产全流程服务,覆盖单抗、双抗及融合蛋白等抗体药物。2019-2021年CDMO收入从3250万元增长至8488万元,年均复合增速达61.61%。公司计划新建2条CDMO商业化生产线,并扩展CDMO业务范围至ADC及多功能抗体领域,打开CDMO业务天花板。

两大业务协同发展,相互转化,深度绑定客户。培养基和CDMO贯穿新药的临床前开发至商业化生产阶段,公司凭借在细胞培养上积累的优势打通CDMO业务,实现订单双向转化。通过提供CDMO服务进入客户研发早期阶段以确定商业化阶段的培养基产品订单,公司目前已完成数千万元的CDMO和培养基客户订单相互转化,双主业协同发展显著提升公司获取订单能力。

投资建议

预计公司2022-2024年营业收入为3.33/4.85/8.47亿元,同比增长56%/46%/75%;归母净利润1.11/2.09/3.35亿元,同比增长84%/88%/60%,对应EPS为1.36/2.55/4.09元。运用相对估值法对公司估值,可比公司2023年平均PE为41倍。公司IPO发行定价为80.20元/股,对应2022-2024年PE为59/31/20倍,首次覆盖给予“强烈推荐”评级。

风险提示

新冠疫情反复,培养基产品开发失败,核心技术及知识产权泄密风险等。

微信扫一扫-立即使用

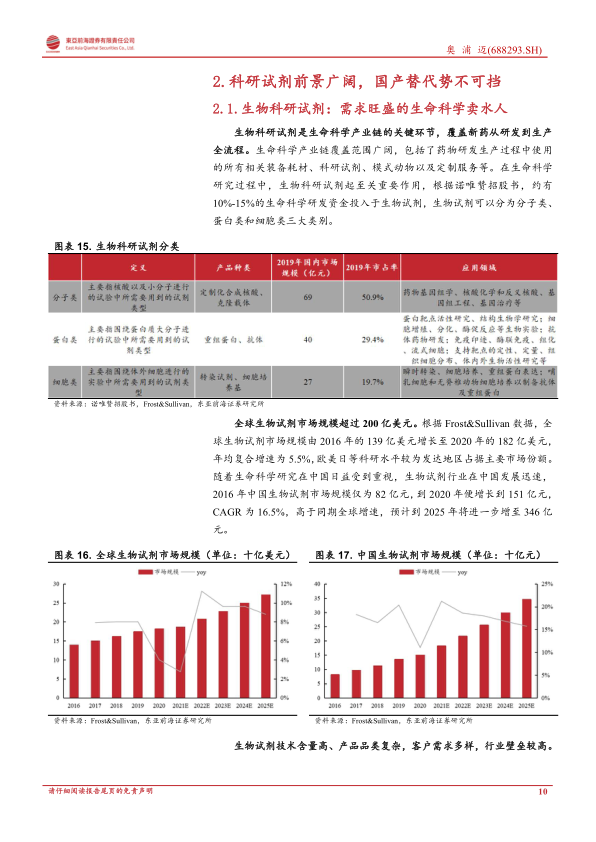

微信扫一扫-立即使用