中心思想

业绩增长与结构调整

华润双鹤2018年三季报显示,公司营收和净利润均实现稳健增长,主要得益于输液板块的产品结构优化和制剂板块的稳定快速增长。

未来增长动力

报告维持对华润双鹤“增持”评级,理由是输液产品线实现两位数增长,以及匹伐他汀、复穗悦和珂立苏等产品的逐步放量,同时公司裁员带来的效率提升也有助于增厚利润。

主要内容

公司业绩概况

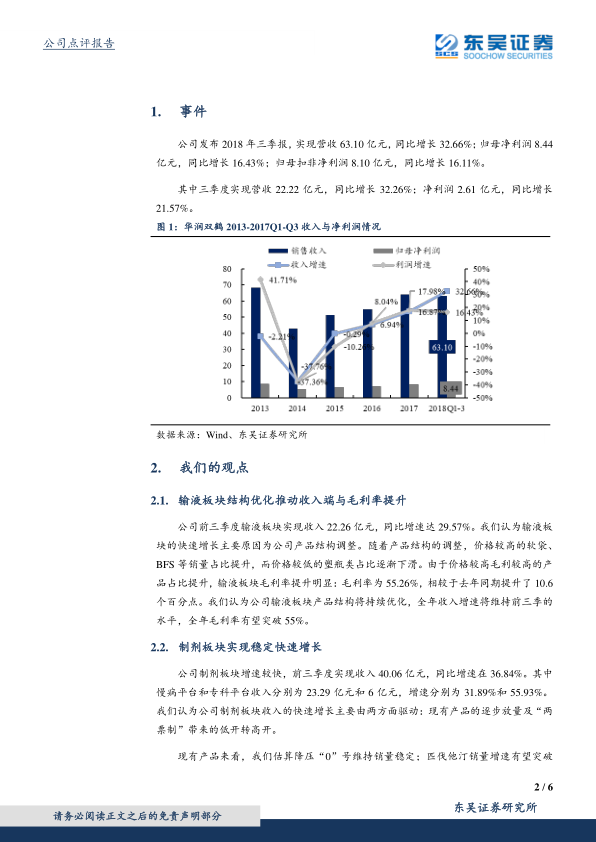

华润双鹤发布2018年三季报,实现营收63.10亿元,同比增长32.66%;归母净利润8.44亿元,同比增长16.43%;归母扣非净利润8.10亿元,同比增长16.11%。其中三季度实现营收22.22亿元,同比增长32.26%;净利润2.61亿元,同比增长21.57%。

输液板块分析

公司前三季度输液板块实现收入22.26亿元,同比增速达29.57%。输液板块的快速增长主要原因为公司产品结构调整,价格较高的软袋、BFS等销量占比提升,而价格较低的塑瓶类占比逐渐下滑。输液板块毛利率为55.26%,相较于去年同期提升了10.6个百分点。

制剂板块分析

公司制剂板块增速较快,前三季度实现收入40.06亿元,同比增速在36.84%。其中慢病平台和专科平台收入分别为23.29亿元和6亿元,增速分别为31.89%和55.93%。制剂板块收入的快速增长主要由两方面驱动:现有产品的逐步放量及“两票制”带来的低开转高开。制剂板块公司毛利率为70.93%,相较于2017年同期同比增长6.21个百分点。

并购及整合

公司上半年以1.44亿元收购湖南省湘中制药有限公司股权45%。同时公司公告以8.48亿元收购华润双鹤利民药业有限公司股权40%,收购完成后持有利民股权100%。通过股权的收购,母公司华润双鹤将与其形成协同作用,通过销售渠道的整合合作,双鹤降压产品线的销售增速有望进一步提高。

盈利预测与投资评级

预期2018-2020年,营业收入为74.11亿元、85.59亿元和99.03亿元,同比增长15.4%、15.5%和15.7%;归属母公司净利润为9.98亿元、12.18亿元和14.90亿元,同比增长18.4%、22.1%和22.4%;对应EPS为0.96元、1.17元和1.43元。维持对公司的“增持”评级。

风险提示

行业政策变化风险;生产要素成本(或价格)上涨的风险;产品价格风险。

总结

核心增长点

华润双鹤三季报业绩符合预期,输液板块结构优化和制剂板块的快速增长是主要驱动力。

投资建议与风险

维持“增持”评级,但需关注行业政策、成本上涨和产品价格等风险因素。

微信扫一扫-立即使用

微信扫一扫-立即使用