奥浦迈(688293)

事件

公司发布2022年三季度业绩报告,培养基及CDMO业务均实现持续增长,业绩符合预期。2022年前三季度公司实现营业收入2.23亿元,同比增长47.58%,归母净利润8309万元,同比增长79.97%,扣非归母净利润7347万元,同比增长93.30%,利润增速显著高于营收增速。从单三季度看,2022年Q3实现营业收入7639万元,同比增长11.06%,归母净利润2973万元,同比增长9.28%,扣非归母净利润2511万元,同比增长13.49%(扣除去年同期产生的一次性配方收入974万元,Q3营业收入同比增长29%,归母净利润同比增长57%,扣非归母净利润同比增长81%),业绩符合我们的预期。

点评

盈利能力持续提升,研发投入不断加码。三季度公司销售费用412万,同比增长13.3%,管理费用1086万元,同比下降6.26%,研发费用1060万元,同比增长124.5%,研发投入增长较快,主要原因是公司不断丰富细胞培养基产品品类,优化产品结构,持续的研发也为公司不断推出新产品奠定基础。从盈利能力看,2022年前三季度公司毛利率66.8%,同比+3.6pct,净利率37.2%,同比+6.7pct,盈利水平持续提升,主要原因是随着销售收入增长,培养基和CDMO业务产能利用率不断提高,一方面毛利率有所上升,另一方面费用率水平也有所下降,未来随着公司培养基销售收入上升,在规模优势下我们预计公司盈利水平仍有进一步上升空间。

培养基业务继续保持高增长,海外布局初现成效。培养基作为公司的核心基石业务,仍然保持了较快的发展速度,在产品SKU、项目数量以及出海方面均取得进步。1)项目数量:截至2022年9月30日共有近100个药品研发管线使用公司培养基产品,相较2021年末74个项目增长明显,未来随着相关项目不断向临床后期推进,对于公司培养基的需求将进一步加大;2)产品SKU:公司以提供生产抗体/蛋白药物的CHO细胞培养基和293培养基为主,合计占公司培养基销售收入90%以上,报告期内公司加大新产品的研发力度,不断拓展产品品类,新开发的MDCK疫苗培养基和昆虫细胞培养基获得客户好评,培养基业务覆盖领域不断扩大;3)海外业务:公司在2022年4月设立美国子公司,产品和服务获得越来越多的海外客户认可,相比与国内市场,海外市场空间更大,公司有望凭借产品性能以及性价比优势在海外获得更多市场份额,打开中国高端培养基出口海外市场的局面。

CDMO业务略受影响,商业化产能将逐步落地。受下游企业融资等因素影响,公司部分CDMO项目存在一定延期,但我们认为对公司整体业务影响有限。一方面项目延期但不会取消,2021年末公司CDMO在手订单达到9332万元,预计一年内可实现8099万元,确定性较强;另一方面公司目前仅有一条200L/500L的中试产线,并且产能利用率较高,公司在细胞培养方面优势明显,“细胞培养基+CDMO”的模式能有效增强客户粘性,并实现培养基客户和CDMO客户的双向转化。此外通过募投项目,公司将建设2条CDMO商业化生产线,完善公司CDMO服务能力的同时提升盈利能力。

投资建议

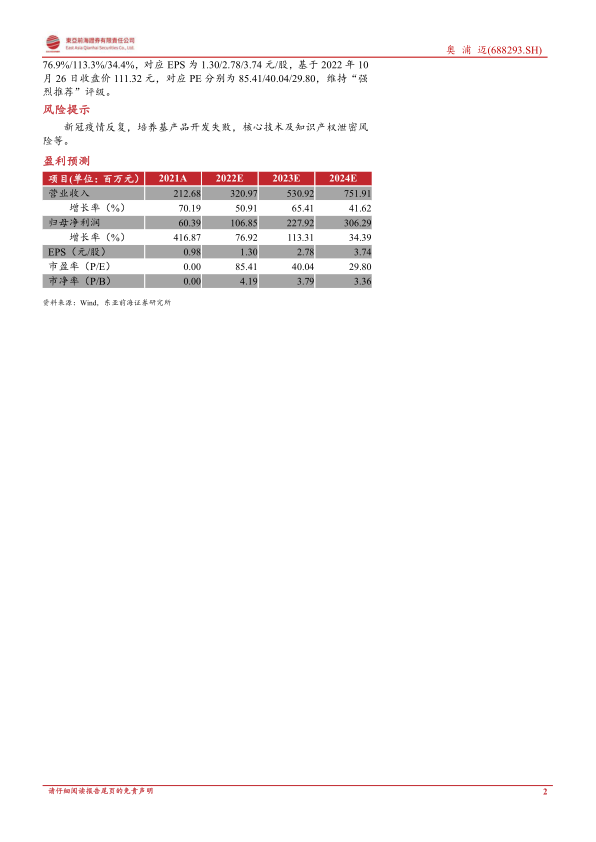

我们预计2022-2024年公司将实现营业收入3.21/5.31/7.52亿元,同比增长50.9%/65.4%/41.6%,归母净利润1.07/2.28/3.06亿元,同比增长76.9%/113.3%/34.4%,对应EPS为1.30/2.78/3.74元/股,基于2022年10月26日收盘价111.32元,对应PE分别为85.41/40.04/29.80,维持“强烈推荐”评级。

风险提示

新冠疫情反复,培养基产品开发失败,核心技术及知识产权泄密风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用