奥浦迈(688293)

事件:公司2022年前三季度收入2.23亿元(+47.58%)、归母净利润0.83亿元(+79.97%)、扣非后归母净利润0.73亿元(+93.30%);Q3收入0.76亿元(+11.06%)、归母净利润0.30亿元(+9.28%)、扣非后归母净利润0.25亿元(+13.49%)。

培养基配方转让导致Q3基数较大,剔除此部分影响Q3实现业绩高增。公司在2021年Q3与金赛签订协议,金赛支付2100万元获得公司定制化培养基配方及未来10年以优惠价格向公司委托生产上述培养基的权利,公司由此一次性确认培养基配方转让部分收入973.7万元,此部分业务毛利率为100%,由此可推测培养基配方转让业务的发生应基于:公司的客户就某一款生命周期较长的药物或自身的技术平台定制培养基,期望达到比目录培养基更好的表达水平,且客户与公司保持了多年合作,出于对公司技术的信赖愿支付比购买定制化培养基产品更高的对价,以充分利用公司的培养基技术,因此培养基配方转让在目录培养基能满足大部分客户需求的阶段属非经常发生的业务,剔除此部分影响公司Q3收入/归母净利润/扣非后归母净利润同比增长29%/57%/81%,收入及业绩增速达较高水平。

培养基持续开拓新管线+新品类+新市场,长期看销售增长驱动力得到加强。从管线角度看,使用公司培养基的已知管线数量从2021年末的74个跃升至报告期末的100余个,反映公司的新项目开拓能力强劲,已在蛋白/抗体培养基领域获得了较高的市场认可和客户信赖,未来公司将伴随更多的管线研究推进/上市放量增加培养基销售。从产品角度看,公司持续发力培养基研发,前三季度研发费用同比增加65.71%,公司由此不断拓展产品品类,新产品中MDCK系列培养基及昆虫细胞培养基(主要用于疫苗)已获客户良好反馈,反映公司培养基开发技术扎实,在蛋白/抗体以外的领域亦具有快速迭代产品的能力,未来有望在疫苗、基因治疗、细胞治疗等领域亦取得快速发展。从市场角度看,公司在今年4月设立美国子公司促进海外业务,新一代CHO培养基已获海外客户的一致好评,未来有望凭借比肩国际水平的产品性能及价格优势打开广阔的海外市场。

CDMO商业化产能建设有序推进,短期看CDMO新产能将在投产后增进公司业务间协同。公司前三季度投资活动产生的现金流量净额同比增加78.88%,推测主要由于今年公司CDMO商业化产能建设需购置较多固定资产,预计CDMO新产能将在明年开始陆续投产,公司将CDMO覆盖阶段延伸至商业化阶段后,CDMO业务为培养基业务导流及辅助孵育培养基客户的能力将进一步加强,为短期内公司订单的持续高速增长带来更多支撑。

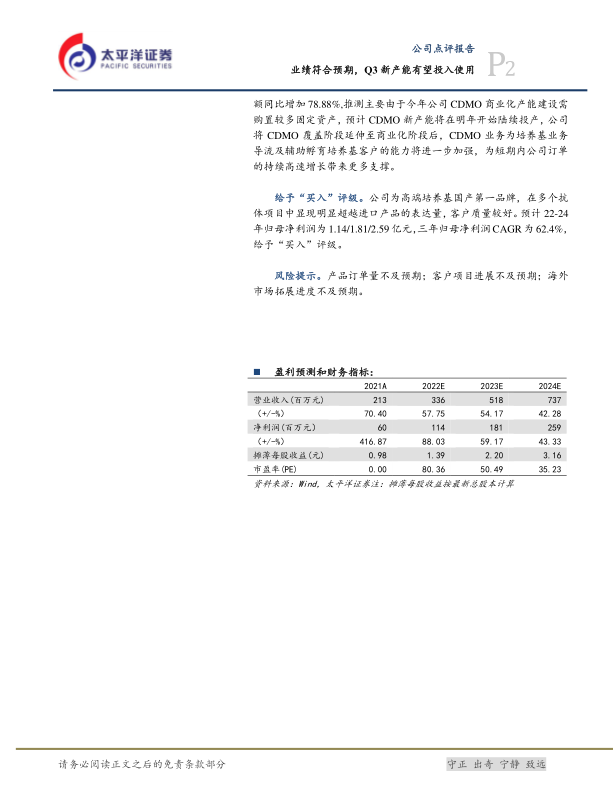

给予“买入”评级。公司为高端培养基国产第一品牌,在多个抗体项目中显现明显超越进口产品的表达量,客户质量较好。预计22-24年归母净利润为1.14/1.81/2.59亿元,三年归母净利润CAGR为62.4%,给予“买入”评级。

风险提示。产品订单量不及预期;客户项目进展不及预期;海外市场拓展进度不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用