奥浦迈(688293)

投资要点

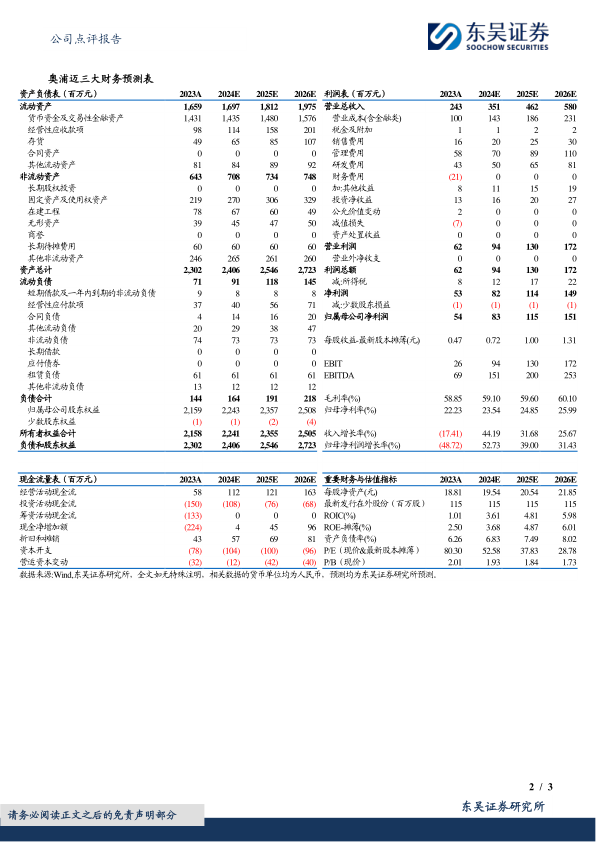

事件:2024年4月29日公司发布2023年年度报告&2024年一季报,2023年公司营收2.43亿元(-17.4%,括号内为同比,下同),归母净利润5404万元(-48.7%),扣非归母净利润3472万元(-60.9%);2024Q1营收7971万元(+17.4%),归母净利润1958万元(-19.1%),扣非归母净利润1613万元(-23.4%)。

2024Q1培养基业务增速亮眼,CDMO业务受投融资影响承压:分业务来看,2023年培养基业务营收1.72亿元(-15.5%),其中CHO培养基营收1.33亿元(-11.1%),293培养基营收2256万元(-44.9%);公司CDMO业务营收7070万元(-22.2%)。分地区来看,2023年境内营收2.04亿元(-16.02%),境外营收3871万元(-24.67%)。培养基业务下滑主要系2022年存在IVD客户新冠相关293培养基采购及海外某重大客户因特殊原因采购培养基所致的高基数,剔除上述两个影响因素后培养基业务2023年实现了实质性增长,公司整体收入较2022年持平;2024Q1培养基营收7155万元(+71.0%),CDMO业务营收805万元(-69.2%)。分区域来看2023年国内营收2.04亿元(-16.0%),海外营收3871万元(-24.7%);2024Q1国内营收4690万元(-27.0%),海外业务营收3281亿元(+795.66%)。我们认为2024Q1培养基业务高增长主要系公司下游部分客户管线推进至商业化阶段带来采购量大幅提升以及海外客户大项目采购增加。

培养基放量逻辑持续验证,逐渐步入收获期:公司CDMO业务由于投融资下行,biotech等客户需求不振承压,但培养基业务保持高增长,尤其2024Q1快速放量。截至2024Q1共有186个已确定中试工艺的药品研发管线使用公司的细胞培养基产品,其中临床前项目105个,临床I期项目34个,临床II期项目22个,临床III期项目22个(2021年仅有12个),商业化生产阶段项目3个。培养基产品具备随下游客户管线推进而快速放量的属性,我们认为公司III期管线与商业化项目持续增加,正逐步迈入收获期,2024年Q1数据已进一步验证,培养基业务高增长值得期待。而CDMO业务需待行业需求有所回暖。

盈利预测与投资评级:考虑到公司下游需求持续下行,我们将公司2024-2025年营收由4.37/5.46亿元调整为3.51/4.62亿元,预计2026年营收5.80亿元;将公司2024-2025年归母净利润由1.10/1.42亿元调整为0.83/1.15亿元,预计2026年归母净利润1.51亿元,当前股价对应PE分别为53/38/29×,考虑到公司处于培养基业务收获期,维持“买入”评级。

风险提示:下游需求持续下行;大项目落地不及预期;市场竞争加剧等。

微信扫一扫-立即使用

微信扫一扫-立即使用