毕得医药(688073)

事件

2023年一季度,公司实现营业收入2.52亿元,同比增长42.58%,环比增长2.91%,实现归母净利润3693万元,同比增长45.22%,环比下降22.99%,实现扣非归母净利润3897万元,同比增长54.64%,环比下降5.35%,利润同比增速高于营收同比增速,公司经营水平持续提升。2023年一季度公司实现毛利率43.58%,同比下降4.28pct,净利率14.63%,同比上升0.27pct,2023年Q1公司业绩继续保持较高增速增长,符合我们预期。

点评

研发投入强度加大,产品品类持续丰富。公司重视新技术和新产品开发,2023年Q1研发支出1616万元,同比增长66.05%,研发费用率6.40%,同比上升0.90pct,截至2022年底,研发团队人员达到168人,相较21年底增加77人。一方面公司持续丰富分子砌块和科学试剂产品库,截至2022年底,公司具备提供40万种分子砌块能力,其中现货库存产品9.5万种,包括8.6万种分子砌块和0.9万种科学试剂,分子砌块产品库规模位于国产厂商前列;另一方面,公司积极开展新业务,拓宽盈利方向,23年Q1首次进入生物试剂领域,以高品质血清为突破口,打造国产细胞培养类产品一站式解决方案。

海外业务快速增长,重点产品线进展顺利。2022年公司海外业务实现营收4.06亿元,同比增长45.12%,增速高于国内营收,营收占比从2021年46.10%提升至48.64%,2023年随着海外区域中心建成投入使用,海外业务有望继续保持较高增长。公司含硼和含氟分子砌块产品线进展顺利,2022年含硼分子砌块月销售额快速增长,市场知名度持续提升,2023年开始公司新设实验室专注于含氟系列产品的开发,含氟分子砌块也有望逐步贡献营收增量。

投资建议

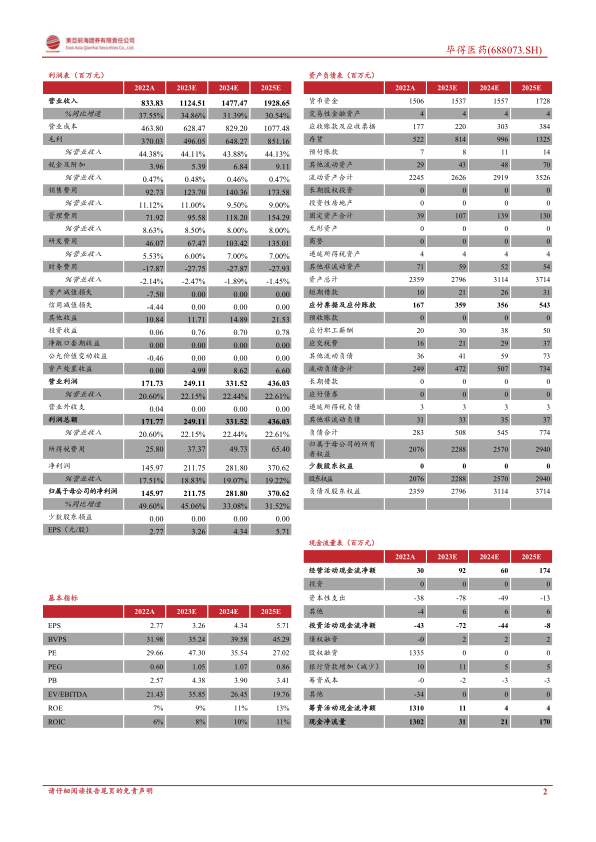

我们预计2023-2025年公司将实现营业收入11.25/14.77/19.29亿元,同比增长34.86%/31.39%/30.54%(2023-2024年预测前值为11.30/14.73亿元),归母净利润2.12/2.82/3.71亿元,同比增长45.06%/33.08%/31.52%(2023-2024年预测前值为1.94/2.62亿元),对应EPS为3.26/4.34/5.71元/股,基于2023年4月19日收盘价,对应PE分别为47/36/27倍,维持“推荐”评级。

风险提示

研发失败风险,市场开拓不及预期风险,市场竞争加剧风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用