中心思想

-

业绩增长与盈利能力提升: 迪瑞医疗2017年上半年业绩表现良好,扣非归母净利润显著增长,盈利能力持续提升,归母净利润水平达到2014年以来最高值。

-

产品协同与市场前景: 试剂和仪器产品协同效应显著,高毛利试剂产品占比提升,化学发光市场业务前景广阔,有望为公司带来新的业绩增长点。

主要内容

公司经营情况

-

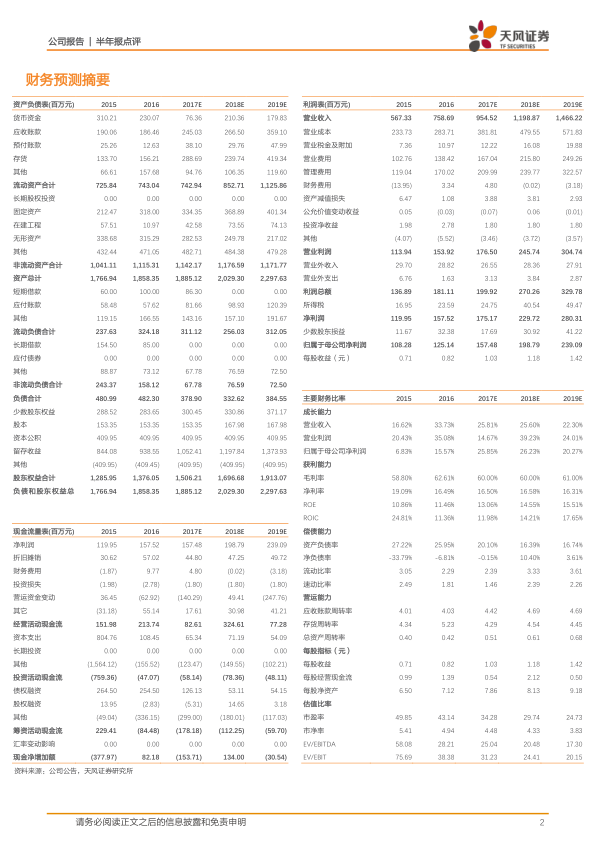

营收与利润增长: 2017年上半年,公司实现营业收入3.96亿元,同比增长18.17%;归属于上市公司股东的净利润9114万元,同比增长45.94%;扣非后归母净利润7761万元,同比增长34.08%。

-

子公司业绩: 控股子公司宁波瑞源实现营业收入1.01亿元,同比增长14.46%;实现净利润3991万元,同比增长26.28%,其中归属于上市公司股东的净利润2035万元。

产品结构与盈利能力分析

-

高毛利产品占比提升: 试剂产品收入同比增长31.17%,占总收入比例从48.9%提升至54.3%,毛利率为81.56%。

-

试剂仪器协同效应: 宁波瑞源的生化试剂产品和公司原有生化仪器组成配套系统,在销售端形成协同作用,相互促进放量。

期间费用与研发投入

-

期间费用控制: 销售费用和管理费用同比增长分别为11.90%和3.06%,低于收入增速(18.17%),期间费用率从2016年同期的37.84%下降至34.63%。

-

研发投入: 公司研发投入4408万元,同比增长9.25%,完成了多个型号分析仪器产品的定型开发和注册检测工作。

化学发光业务进展

-

试剂注册: 取得化学发光试剂注册证14项(传染病6项,肿瘤7项,1项处于报批阶段)、妇科分泌物分析仪器及配套试纸各1项。

-

市场前景: 公司一期国产化学发光试剂22个二类项目、13个三类项目已经完成注册,取得注册证;1个三类项目仍处于报批阶段。化学发光市场空间巨大,未来有望为公司业绩带来新的增量。

投资评级与盈利预测

-

维持持有评级: 预计17-19年公司营收分别为9.54、11.99、14.66亿元,实现净利润分别为1.57、1.99、2.39亿元,EPS为1.03、1.18、1.42元,维持“持有”评级。

总结

迪瑞医疗2017年上半年业绩表现稳健,营收和利润均实现显著增长,盈利能力持续提升。公司通过优化产品结构,提高高毛利试剂产品占比,并借助试剂和仪器产品的协同效应,实现了业绩的稳定增长。同时,公司积极投入研发,特别是在化学发光领域取得了重要进展,有望在未来为公司带来新的业绩增长点。维持“持有”评级,并对公司未来发展保持乐观态度。

微信扫一扫-立即使用

微信扫一扫-立即使用