中心思想

华润赋能下的迪瑞医疗高质量发展新篇章

迪瑞医疗(300396)作为深耕体外诊断(IVD)领域多年的老牌企业,在2022年华润集团入主后,焕发出新的成长活力,实现了经营业绩的显著改善和高质量发展。华润的战略性赋能,不仅在业务、品牌和资本层面为公司提供了强大的支持,更推动迪瑞医疗优化了经营管理,激发了团队积极性。公司凭借其丰富且具有竞争力的产品管线,包括在尿液和生化领域的传统优势,以及在化学发光、妇科分泌物检测和整体化实验室等新兴领域的强劲布局,正积极通过“国内高端市场突破”和“海外本地化”的双轮驱动策略,加速市场拓展和产品放量。

多元产品与市场战略驱动业绩持续增长

迪瑞医疗的增长逻辑清晰,核心在于其多元化的产品组合和精准的市场策略。在产品端,公司不仅巩固了在尿液和生化诊断领域的领先地位,通过技术创新和成本优势实现进口替代,还积极拓展高增长的化学发光、妇科分泌物检测和整体化实验室等新业务,这些新业务展现出广阔的市场前景和强劲的竞争实力。在市场端,公司通过加大研发投入向市场拓展的战略重心转移,并借助华润的品牌和渠道优势,在国内聚焦三级医院和大型体检中心,加速高端市场渗透;在海外则由粗放式转向聚焦型,通过本地化布局深耕重点国家市场。这些举措共同构成了迪瑞医疗未来业绩持续增长的坚实基础。

主要内容

迪瑞医疗:体外诊断老牌企业,华润入主赋能高质量发展

公司概况与发展历程

迪瑞医疗是一家专注于医疗检验仪器及配套试剂研发、生产、营销与服务的老牌IVD企业。公司经过30年的自主研发和创新,已构建涵盖生化、尿液、发光、凝血、分子等七大细分领域的产线体系,拥有八大产品系列,可满足检验科80%以上的检验项目需求。公司发展历程可分为初创期(1992-2009年)、成长期(2010-2019年)和发展期(2020年至今)。在初创期,公司研发出国内首款尿10项试纸(1995年)和国内首台全自动800速生化分析仪(2008年),并于2009年营收突破亿元。成长期公司通过创新和产线补足,推出了多款新产品,并投资并购丰富产品线,2019年营收突破十亿元。

2020年华润入主后,公司进入高质量发展阶段。华润的经营管理赋能效果显著,公司营收和利润均实现快速增长。迪瑞医疗的营业收入从2009年的1.76亿元增长至2022年的12.20亿元,年复合增长率达17.53%。其中,2022年营业收入同比增长34.69%,归母净利润同比增长24.66%。2023年前三季度,公司继续保持强劲增长,实现营业收入10.49亿元(同比增长30.69%),归母净利润2.34亿元(同比增长20.35%)。

从业务结构来看,公司仪器收入占比不断提升,2022年达到总业务收入的56.16%,超过试剂收入占比,这主要得益于公司加大了市场拓展和仪器装机。随着仪器装机量的持续上升和医院就诊量的恢复,未来试剂放量可期。在区域分布上,公司海外业务发展向好,收入占比持续提升,从2020年的2.4亿元(占总营收26%)增长到2022年的4.1亿元(占总营收约34%),年复合增长率超过30%。毛利率方面,2020年以来公司销售毛利率略有下降,主要是由于仪器收入占比提高(仪器毛利率约30%,试剂约75%)导致产品结构调整。然而,华润入主后,公司经营管理得到优化,规模效应逐步显现,管理费用率和研发费用率逐年下降,使得净利率保持平稳,2023年前三季度净利率为22.34%。

华润赋能与股权结构

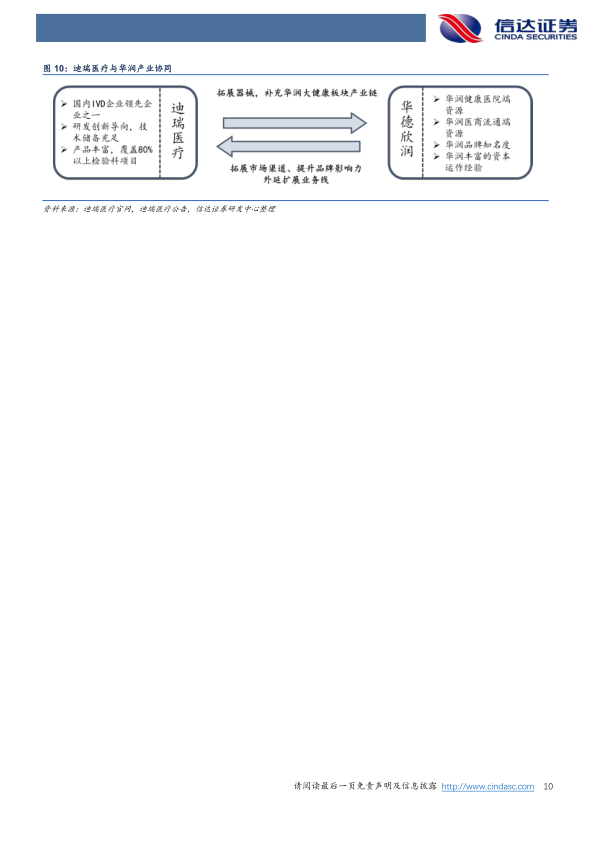

2020年华润入主,通过股权转让成为迪瑞医疗的实际控制人,公司股权结构转变为国资、民营相结合。截至2023年第三季度,华德欣润(华润旗下)持有公司28.12%的股权。华润集团作为大健康板块的唯一器械产业型企业,从业务、品牌、经营和资本等多方面为迪瑞医疗的发展赋能:

- 业务赋能: 华润健康和华润医疗旗下拥有上百家医疗机构,迪瑞医疗的产品在华润健康体系下的医院采购中具有优先选择权。2022年公司与华润的关联交易金额达1.46亿元,占营收比重约12%。此外,华润商业在流通领域的优势也有望助力公司拓展三甲医院渠道,推动生化、免疫和整体化实验室等拳头产品放量。

- 品牌赋能: 华润品牌知名度高,其入主有利于提升医疗机构对迪瑞医疗新产品(如免疫、LA-60整体化实验室)的信任度,助力公司突破高等级医疗机构客群,并积极参与各地政府的采购合作。

- 经营和资本赋能: 华润集团丰富的并购和经营管理经验,可将优秀的市场拓展经验和充满活力的组织结构移植到迪瑞医疗,赋能公司经营管理。同时,通过资本赋能,助力迪瑞医疗完成外延拓展,补充POCT、分子、微生物等产线。

新老业务齐开花,全面布局体外诊断行业

IVD市场概览与迪瑞产品布局

体外诊断(IVD)是疾病预防、诊断治疗不可或缺的医学手段,约80%的临床诊断信息来源于此。IVD涉及多种方法学,主要分为免疫诊断、分子诊断、生化诊断、微生物诊断、血液诊断和POCT。根据《中国医疗器械蓝皮书》,2020年我国体外诊断细分领域中,免疫诊断市场规模最大,占比约36%。

全球体外诊断市场趋于成熟且规模庞大。Statista数据显示,全球IVD市场规模预计将从2020年的797亿美元增长到2030年的1186亿美元,年复合增长率约为4.05%。我国体外诊断市场起步较晚,但发展迅速。菲鹏生物招股说明书数据显示,中国体外诊断市场预计将从2015年的427.5亿元增长到2025年的1988.4亿元,年复合增长率达16.62%。

核心业务与新兴产线分析

1. 老牌产品—“尿液+生化”产线齐全,优势凸显,快速发展

- 尿液分析: 尿液分析是常规检测和健康体检的必查项目,2021年我国尿液检验行业市场规模已超25亿元。迪瑞医疗在尿液分析领域具有领先地位,产品种类覆盖较全,多款产品为国内首家研发和上市。公司产品采用流式图像技术,性能与希森美康、爱威科技等接近,但价格优势明显(试纸便宜30-50%,仪器便宜70%以上)。在国内三级市场,全自动尿液分析仪市场占有率达28%以上,在部分欧洲国家市场占有率位列第一(如匈牙利、比利时高达70%以上)。公司将依托国产替代趋势和高性价比优势,加大国内外高端市场拓展。

- 生化检测: 生化检测技术成熟、检验成本低、分析时间短,是常用检测手段。我国生化诊断试剂市场规模预计到2026年将超450亿元,年复合增长率近20%。生化诊断试剂国产化率已达70%,但仪器方面国产化率仅为10%左右。迪瑞医疗在生化分析仪器方面具有优势,2008年研发出国内首台全自动800速生化分析仪,2010年研制出国内首家6400速生化仪。目前公司拥有180速到9600速全覆盖的生化机型,试剂品类丰富,涵盖13个病种。随着国内集采(公司20项产品入选江西省肝功生化试剂采购联盟A组)和海外仓储物流中心建设,生化试剂放量可期。

2. 新秀产线—“化学发光+妇科+整体化实验室”,实力强劲,前景广阔

- 化学发光: 化学发光是免疫诊断市场的主流技术,具有灵敏度高、检测速度快、线性范围宽等特点。我国化学发光市场规模预计将从2020年的284.4亿元增长到2025年的632.6亿元,年复合增长率为17.34%。目前市场主要被外企占据(罗氏36%、雅培20%),国产化率有待提升。迪瑞医疗化学发光业务起步较晚,但发展迅速,拥有110余项发光试剂注册证。公司2022年推出重磅机型CM-640全自动化学发光免疫分析仪,单模块最高检测速度达640T/H,拓展速度最高可达2560测试/小时,最快11分钟出结果,性能与新产业MAGLUMI X8等国内龙头产品接近。CM-640的上市将显著增强公司发光业务实力。

- 妇科分泌物检测: 妇科分泌物检查是妇科常规项目,我国妇女妇科疾病检出率高达68.3%。国内妇科分泌物检测市场规模超65亿元(仪器35.44亿元,试剂耗材31.55亿元)。迪瑞医疗的全自动妇科分泌物分析系统GMD-S600为全自动化一体机,可实现自动加样、孵育、检测、结果判读等一站式检测,性能在国内领先,解决了传统检测中的诸多问题。

- LA-60整体化实验室: 自动化实验室通过流水线轨道和信息网络连接不同分析仪器,实现大规模样本的自动化检验,具备效率高、安全性高、自动化的特点。国内流水线市场需求大,但目前被外资品牌垄断(2020年进口品牌占据90%市场份额)。迪瑞医疗的LA-60整体化实验室产品包含样品前处理、生化、免疫、血细胞、凝血等模块,可任意组合,满足医疗机构个性化定制需求。LA-60搭载全自动样本处理系统,实现智能分配样本路径,已服务于全国多家二甲、三甲级医院,有望逐步实现进口替代。

加大市场投入,国内实现高端市场突破,海外实现本地化布局

研发基础扎实,市场拓展加速

迪瑞医疗在发展初期注重产品研发,拥有扎实的技术基础。截至2023年上半年,公司拥有诊断仪器产品注册证57项,试纸、试剂及相关配套产品334项,且均拥有自主知识产权,并通过CE、FDA认证。为充分发挥产品优势,快速提升收入规模,公司战略重心逐步从研发向市场拓展倾斜。2022年,公司将50余名研发技术人员转岗至生产和售后服务系统,提升市场服务能力。销售人员数量也持续增加,2022年已增长至632人。在持续的市场投入下,公司2022年营业收入逐季提升,增长呈现加速趋势,Q1到Q4同比增速分别为14.07%、31.61%、33.35%和53.25%。华润入主后,公司还开展了组织优化和文化重塑,通过股权激励和绩效考核,深度绑定公司、股东和核心团队利益,激发团队积极性。

“国内高端市场突破”+“海外本地化”双轮驱动

迪瑞医疗的市场策略是“国内高端市场突破”与“海外本地化”双轮驱动:

- 国内市场: 公司加大高端市场突破力度,不断提升学术影响力,聚焦三级医院及大型体检中心,加速优质经销商开拓,完善渠道覆盖。2022年公司新增200余家代理商,渠道建设逐步向三甲级医院聚集。同时,公司携手华润医商,利用生免流水线和LA-60等拳头产品,加速向三级医院渗透,提升二级以上客户覆盖率。

- 海外市场: 公司深耕海外市场20余年,拥有稳定的销售渠道和品牌影响力。2022年在深圳设立海外营销中心,将国际市场战略由粗放式转为聚焦型,打造19个重点国家市场。公司在印度、俄罗斯、荷兰、土耳其、泰国和印尼等国家成立子公司,实施核心大客户战略,强化分级管理,积极推进仪器和试剂本地化生产相关业务,并筹划建立泰国、哥伦比亚两大培训中心,辐射亚太和北美市场,提供售服技术支持,深耕重点市场。截至2023年上半年,公司拥有35名外籍员工。

盈利预测与投资建议

基于对行业发展趋势和公司经营情况的分析,信达证券对迪瑞医疗的盈利进行了预测。

- 试剂板块: 预计2023-2025年收入同比增速分别为23.5%、36.0%、34.0%,毛利率分别为74.0%、74.5%、75.0%。这主要得益于公司产品优势、华润赋能、市场拓展以及集采政策带来的客户群扩大和试剂放量。

- 仪器板块: 预计2023-2025年收入同比增速分别为45.0%、34.5%、32.0%,毛利率为35%。公司在尿液和生化领域具有先发优势,化学发光、整体化实验室等新产线市场前景广阔。随着市场投入加大、高质量渠道搭建以及海外重点国家建设,仪器装机有望加速。

- 其他业务板块: 预计2023-2025年收入同比增速均为20%,毛利率为28%。

综合以上假设,信达证券预计公司2023-2025年营业收入分别为16.54亿元、22.32亿元、29.63亿元,同比增速分别为35.6%、35.0%、32.7%。同期,归母净利润分别为3.29亿元、4.41亿元、5.94亿元,同比分别增长25.6%、34.1%、34.8%。对应当前股价,PE分别为22倍、16倍、12倍。与可比公司(迈瑞医疗、安图生物等)2023-2025年平均PE(29倍、23倍、18倍)相比,迪瑞医疗估值具有吸引力。鉴于迪瑞医疗作为老牌体外诊断企业,在华润入主助力下迎来新的成长空间,信达证券首次覆盖并给予公司“买入”投资评级。

风险提示

报告同时提示了多项风险:

- 试剂放量不及预期风险: 公司收入增长主要由仪器销售驱动,但仪器更迭周期长。若已安装仪器终端使用频率过低,将导致试剂增长不及预期。

- 集采带来销售方式调整的风险: 国内集采环境下,产品入院价格被压低,渠道商利润空间受压缩。若公司不能快速调整经销模式,可能影响业务拓展和售后服务。

- 行业市场竞争加剧导致毛利率下滑风险: 行业快速发展、进口替代加速、环境政策变化、原料成本上升等因素可能导致产品销售价格下降或生产成本上升,进而影响毛利率。

- 新产品开发与技术创新能力不足的风险: 医疗器械行业技术更新快,研发投入高,对高精尖人才需求大。若公司不能留住或引进优秀人才,可能面临新产品开发和技术创新能力不足的风险。

总结

迪瑞医疗在华润集团入主后,凭借其在体外诊断领域深厚的积累和华润在业务、品牌、经营及资本层面的全面赋能,正迈入高质量发展的新阶段。公司通过巩固尿液和生化等传统优势业务,并积极拓展化学发光、妇科分泌物检测和整体化实验室等高增长新兴产线,构建了多元化的产品矩阵。在市场策略上,迪瑞医疗采取“国内高端市场突破”与“海外本地化”双轮驱动,加大市场投入,优化渠道布局,以期实现业绩的持续快速增长。尽管面临试剂放量、集采、市场竞争和技术创新等风险,但公司在华润赋能下的经营改善和战略转型,使其具备了显著的成长潜力。信达证券基于对公司未来盈利能力的预测,给予“买入”投资评级,认为迪瑞医疗有望在体外诊断市场中实现新的突破和发展。

微信扫一扫-立即使用

微信扫一扫-立即使用