中心思想

业绩短期承压,长期增长潜力显著

凯利泰2020年上半年业绩受新冠疫情及股权激励费用影响,收入和净利润同比下降,但第二季度业绩已呈现显著环比改善,显示出公司业务的韧性及恢复能力。公司长期成长趋势未改,通过拓展大骨科器械产品线、引入战略投资者以及明确股权激励目标,为未来几年的高增长奠定了坚实基础,预计下半年及未来业绩将持续改善并实现快速增长。

战略布局清晰,盈利能力有望提升

公司正积极推进从单一脊柱产品向大骨科器械领域的战略拓展,并以运动医学为重点发展方向。同时,股权激励计划设定了明确的业绩增长目标,并计划引入淡马锡富敦投资与高瓴资本等战略投资者,这些举措将共同推动公司中长期发展,优化资本结构,并有望持续提升公司的盈利能力和市场竞争力。

主要内容

2020年上半年业绩回顾与分析

疫情与激励费用影响短期业绩

2020年上半年,凯利泰实现营业收入4.86亿元,同比下降14.5%;归属于母公司股东的净利润为1.19亿元,同比下降22.4%;扣除非经常性损益后的归母净利润为1.05亿元,同比下降27.9%。净利润增速低于收入增速的主要原因在于公司实施股权激励计划,确认了1674万元的股份支付费用。若剔除该费用影响,上半年归母净利润为1.34亿元,同比下降13.1%。

Q2业绩环比显著改善

分季度来看,公司第二季度业绩环比第一季度有显著好转。Q2单季度实现收入2.6亿元,同比下降7%,相较于Q1的2.26亿元(同比下降21.8%)降幅大幅收窄。同样,Q2单季度归母净利润为0.69亿元,同比下降14.8%,也优于Q1的0.5亿元(同比下降30.8%)。这表明随着国内疫情逐步得到控制,医院手术量逐渐恢复,公司的经营状况正在稳步改善。

各业务板块表现

上半年,公司各项主要业务均受到疫情不同程度的影响。其中,椎体成形微创业务销售收入2亿元,同比下降16.2%;创伤类或脊柱类骨科植入物业务销售收入8279万元,同比下降8.3%;低温射频业务销售收入4613万元,同比下降22.5%;运动医学业务销售收入580万元,同比下降12.3%;医疗器械贸易业务销售收入1.45亿元,同比下降14.90%。尽管短期内各业务板块均面临压力,但报告指出椎体成形和Elliquence等核心业务的内生需求依然旺盛,预计全年有望恢复正增长。

长期发展战略与盈利预测

骨科器械拓展与股权激励目标

凯利泰正积极推进从单一脊柱产品向大骨科器械领域的战略拓展,目前已覆盖骨科创伤类、脊柱类、关节微创、运动医学等多个高值耗材产品线。公司未来将以关节镜手术系列产品为切入点,重点发展运动医学领域骨科微创产品。为激励管理层并明确发展目标,公司对董事长袁征实施了股票期权激励计划,设定2019-2023年扣非净利润复合增速需达到25%~28%。考虑到2020年疫情影响,预计2020-2023年的扣非净利润增速有望超过30%。此外,公司拟引入淡马锡富敦投资与高瓴资本作为战略投资者,以共同推进未来的长期发展。

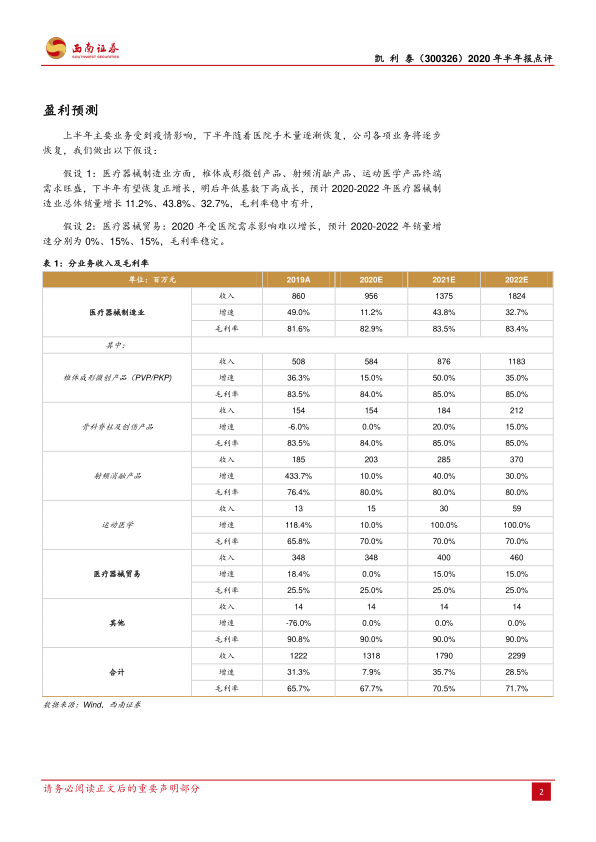

盈利预测与业务增长假设

根据分析师的盈利预测,凯利泰2020-2022年归母净利润预计分别为3.4亿元、4.8亿元和6.1亿元,对应的每股收益(EPS)分别为0.47元、0.66元和0.85元。预计同期营业收入增长率分别为7.86%、35.74%和28.46%;归母净利润增长率分别为12.09%、41.19%和28.14%。在业务增长假设方面,医疗器械制造业(包括椎体成形微创产品、射频消融产品、运动医学产品)终端需求旺盛,预计2020-2022年总体销量增长分别为11.2%、43.8%、32.7%,且毛利率将稳中有升。医疗器械贸易业务预计2020年销量增速为0%,2021-2022年分别为15%、15%。

总结

凯利泰在2020年上半年虽受疫情和股权激励费用影响导致业绩短期下滑,但第二季度已展现出强劲的复苏势头。公司核心业务内生需求旺盛,且正积极拓展大骨科器械市场,并辅以股权激励和战略投资者引入,为中长期发展奠定了坚实基础。分析师维持“买入”评级,并预计公司未来几年将实现显著的业绩增长,其长期成长趋势保持不变。

微信扫一扫-立即使用

微信扫一扫-立即使用