凯利泰(300326)

投资要点

事件:1)近期公司发布2020年年报,全年收入10.6亿元(-13.2%),归母净利润-1.3亿元(-141.9%),扣非归母净利润-1.6亿元(-157.5%),经营活动现金流净额2.8亿元(+11.5%)。2)公司发布2021年一季报,Q1收入3.1亿元(+35.4%),归母净利润0.55亿元(+8.5%),扣非归母净利润0.52亿元(+21.5%)。

商誉减值影响2020年表观业绩,21Q1收入有所恢复。2020年Q1/Q2/Q3/Q4单季度收入分别为2.3/2.6/3.1/2.7亿元,同比增速分别为-21.8%/-7%/+5%/-25.7%,单季度归母净利润分别为0.5/0.69/0.77/-3.2亿元,同比分别为-30.8%/-14.8%/+12.9%/-501%,主要因四季度冠脉支架带量采购影响宁波深策的经营,公司计提商誉减值3.7亿元,若剔除此影响,2020年归母净利润为2.4亿元(-23.3%)。2021Q1收入和归母净利润相比2019Q1分别增长5.8%和-24.9%,有所恢复,主要因骨科类产品已恢复至疫情前水平并恢复增长,而冠脉支架集采导致贸易业务业绩大幅下滑,此外洁诺医疗纳入并表带来一定的收入增量,毛利率下降和费用率上市导致一季度盈利能力下降。

骨科业务未来有望持续恢复。分业务来看,1)2020年椎体成形微创业务销售收入4.6亿元(-10%),毛利率78.9%(-4.5pp);2)创伤类或脊柱类骨科植入物业务销售收入1.8亿元(+7.4%),毛利率76.6%(-5.2pp);3)低温射频业务销售收入1.4万元(-26.4%),毛利率87.3%(+10.9pp);4)公司医疗器械贸易业务实现销售收入2.8亿元(-20.5%),毛利率29.7%(+4.3pp)。分区域看,国内市场收入,国内市场收入9.4亿元,国外市场收入1.2亿元。一季度椎体成形和射频消融等骨科业务已经恢复至疫情前水平,预计后续仍将持续恢复。

从脊柱微创龙头向大骨科器械拓展,长期成长方向清晰。公司作为脊柱微创龙头,业务覆盖骨科脊柱类、创伤类、关节微创、运动医学等多领域的骨科医用高值耗材产品线,产品品种齐全,覆盖面广,未来将以关节镜手术系列产品为切入点,重点发展运动医学领域骨科微创产品,未来公司长期成长方向清晰。

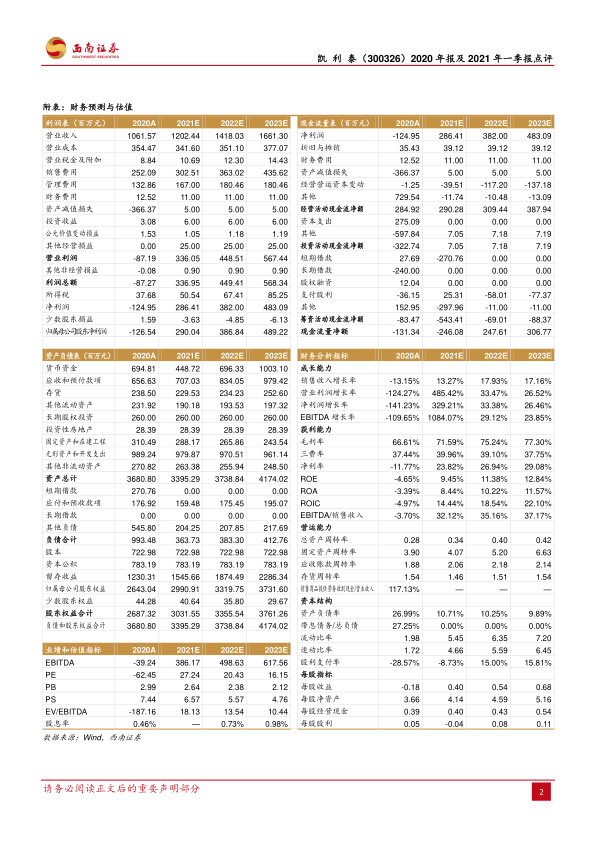

盈利预测与投资建议。预计2021-2023年归母净利润2.9、3.9、4.9亿元,对应EPS0.40、0.54、0.68元,下调至“持有”评级。

风险提示:门诊手术恢复不及预期、高值耗材带量采购降价超预期、Elliquence整合不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用