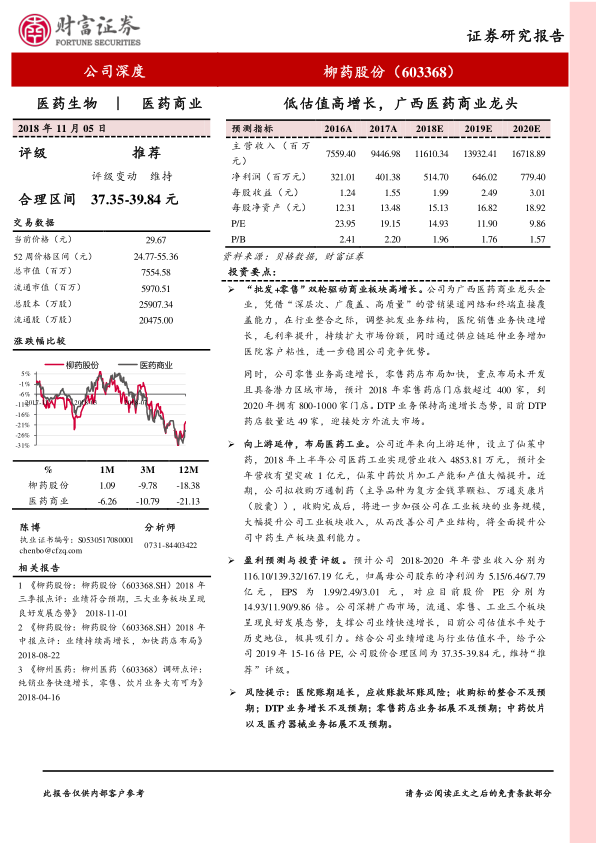

中心思想

核心投资逻辑

- 柳药股份作为广西医药商业龙头企业,凭借深厚的区域市场根基和广泛的营销网络,持续扩大市场份额。

- 公司通过“批发+零售”双轮驱动商业板块实现高增长,批发业务结构优化,纯销占比提升,零售业务加速扩张并积极布局DTP模式以承接处方外流。

- 公司积极向上游医药工业延伸,通过发展中药饮片业务和战略性收购万通制药,培育新的利润增长点,优化产业结构。

业绩增长与估值吸引力

- 公司历史业绩表现强劲,营业收入和归母净利润复合增长率均高于行业平均水平,2018年前三季度继续保持高速增长态势。

- 当前公司估值水平处于历史低位,PE和PS均低于行业平均,具备显著的安全边际和投资吸引力。

- 基于对公司未来业绩的乐观预测,维持“推荐”评级,并给出合理的股价区间。

主要内容

市场地位与财务表现

业务战略与增长驱动

1 深耕广西的医药流通龙头

- 1.1 广西医药流通行业龙头

柳药股份是一家综合性医药上市企业,主营药品、医疗器械批发和零售,业务覆盖全国、深耕广西。公司经过六十余年发展,已形成以药械批发零售为核心,供应链管理为支撑,药品生产研发、第三方医药物流等为补充的综合性医药业务体系。公司凭借“深层次、广覆盖、高质量”的营销渠道网络和终端直接覆盖能力,连续多年稳居广西医药流通企业榜首,市场美誉度高。公司实际控制人为董事长、总经理朱朝阳先生,持有27.86%股权。公司拥有15家子公司和2家孙公司,业务涵盖医药流通、零售和工业三大板块。

- 1.2 业绩快速增长,估值处于历史低位

公司经营业绩持续快速增长,2013-2017年营业收入复合增长率达20.05%,归母净利润复合增长率达28.02%,均高于行业增速,市场占有率不断提升。2018年前三季度,公司实现营业收入87.10亿元,同比增长24%;归母净利润3.91亿元,同比增长34.94%。公司毛利率呈上升趋势,主要得益于医院销售和零售连锁业务的发展。销售费用率和管理费用率略有提升,财务费用率因业务规模扩大和银行贷款增加而上升。公司资产负债率大幅下降,短期偿债能力提升,银行授信充足。从估值来看,公司PE与PS均处于历史低位,业绩增长强劲,PEG<1,且低于医药生物及医药商业行业估值水平,具有较高的安全边际和投资价值。

2 政策之下加速流通行业整合,医药零售大有可为

- 2.1 医药流通行业增速放缓,行业处于整合期

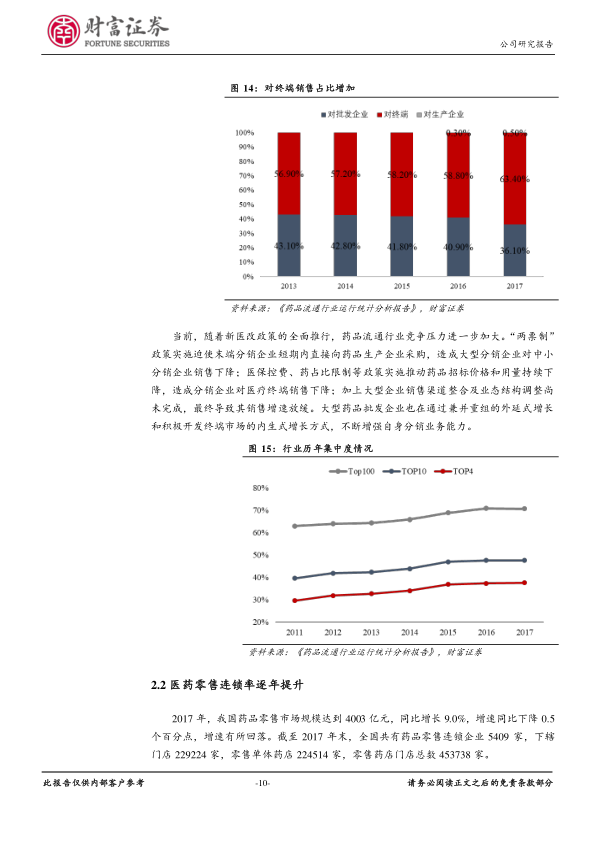

2017年我国药品流通市场规模达20016亿元,同比增长8.4%,增速有所放缓。西药类销售占比73.2%,中成药类占比15.0%。按销售渠道看,对终端销售额占比逐年增加,2017年达63.4%,其中对医疗机构销售额占终端销售额的69.1%,对零售终端和居民零售销售额占30.9%。在“两票制”、医保控费、药占比限制等医改政策推动下,药品流通行业竞争加剧,大型分销企业通过兼并重组和积极开发终端市场来增强竞争力,行业集中度持续提升。

- 2.2 医药零售连锁率逐年提升

2017年我国药品零售市场规模达4003亿元,同比增长9.0%。截至2017年末,全国药品零售连锁企业5409家,下辖门店229224家,零售单体药店224514家,总门店数453738家。药品零售连锁率已达50.5%,同比提高1.1个百分点。销售额前100位的药品零售企业门店总数占全国的12.9%,销售总额占零售市场总额的30.8%,行业集中度整体呈现上升趋势。医改政策推动处方外配进程,部分区域探索医保结算试点,直接促进患者流向零售药店,大型零售连锁企业借助资本力量加速兼并重组。

3 “批发+零售”双轮驱动商业板块高增长

- 3.1 流通领域优势明显,精耕细作持续扩大优势

公司批发业务分为医院销售、第三终端和商业调拨,其中医院销售业务毛利率较高。公司在广西精耕细作六十余年,通过在南宁、桂林等地设立子公司,建立了覆盖全区14个地级市的销售配送网络。公司拥有超过4200家上游供应商,经营品规达40000余个,与大部分全国医药工业百强企业及国际知名药企建立了良好合作关系。公司在广西的市场占有率已从2012年的13.68%提升至近30%。2011-2017年,公司批发业务复合年增长率达22.81%,跑赢广西市场增速(15.77%)。在“两票制”推行下,公司医院销售业务占比提升(2018年上半年占批发业务收入的86%),带动批发业务毛利率上升。公司积极推进医院供应链延伸服务项目,已签订59家医疗机构协议,通过引入现代物流系统和自动化设备,提升客户粘性。同时,公司加大医疗器械、耗材发展,2018年上半年医疗器械销售实现2.17亿元,同比增长89.36%,品种达15000多个品规,未来增长空间巨大。

- 3.2 医药零售加速扩张,DTP业务快速增长

公司零售业务通过全资子公司桂中大药房开展,涵盖网上药店、线下直营连锁店和DTP药店。2018年上半年,公司药品零售业务实现收入5.69亿元,同比增长49.21%。公司零售药店布局加快,预计2018年门店数超过400家,到2020年拥有800-1000家门店,已覆盖广西14个核心城市。公司还通过收购广西友和古城大药房39家门店,加速南宁市场布局。广西零售药店市场规模超百亿,公司市占率仍有较大提升空间。公司DTP药店数量达49家,增速超过50%,积极迎接处方外流大市场。DTP业务在零售业务中占比较高(预计超过40%),虽然拉低了整体零售毛利率,但毛利额贡献显著。

4 医药工业新动能,成为又一利润增长点

- 4.1 向上游延伸,拓展中药饮片业务

公司积极向上游医药工业延伸,于2015年设立全资子公司广西仙茱中药科技有限公司,负责中药材生产业务。仙茱中药饮片生产加工产能大幅提升,已能生产加工近600个中药材品种,并通过柳药股份和桂中大药房的销售渠道进行推广。2017年工业板块实现营业收入4813.79万元,2018年上半年实现4853.81万元,预计全年营收有望突破1亿元。公司与广西医科大学制药厂合资建设的医大仙晟药品生产项目有序推进,广西首个智能化中药煎煮中心——仙茱中药智能化煎煮中心一期已投入使用。

- 4.2 收购万通制药,增厚工业板块利润

公司拟使用自有或自筹资金收购柳药天源持有的万通制药60%股权,交易金额7.158亿元。万通制药专注于中成药研发、生产和销售,是广西著名中成药生产企业,拥有115项药品生产批文,包括10个全国独家品种,其中63个纳入国家医保目录,36个纳入国家基本药物目录。2017年万通制药实现净利润6567万元,2018年1-8月实现净利润5074万元。此次收购将凭借公司营销渠道推动万通制药产品市场覆盖,整合生产需求降低成本,进一步加强公司在工业板块的业务规模,大幅提升工业板块收入,改善产业结构,全面提升中药生产板块盈利能力。

5 盈利预测与投资评级

预计公司2018-2020年营业收入分别为116.10/139.32/167.19亿元,归属母公司股东的净利润为5.15/6.46/7.79亿元,EPS为1.99/2.49/3.01元。对应目前股价PE分别为14.93/11.90/9.86倍。公司深耕广西市场,流通、零售、工业三大板块呈现良好发展态势,支撑业绩快速增长。目前公司估值水平处于历史低位,极具吸引力。结合公司业绩增速与行业估值水平,给予公司2019年15-16倍PE,公司股价合理区间为37.35-39.84元,维持“推荐”评级。

6 风险提示

主要风险包括医院账期延长导致的应收账款坏账风险;收购标的整合不及预期;DTP业务增长不及预期;零售药店业务拓展不及预期;以及中药饮片和医疗器械业务拓展不及预期。

总结

柳药股份作为深耕广西的医药商业龙头,凭借其在区域市场的稳固地位和“批发+零售”双轮驱动战略,实现了持续且高于行业平均水平的业绩增长。公司通过优化批发业务结构、提升纯销占比,并加速零售药店扩张、积极布局DTP业务以承接处方外流,巩固了其商业板块的增长动能。同时,公司积极向上游医药工业延伸,通过发展中药饮片业务和战略性收购万通制药,成功培育了新的利润增长点,进一步优化了产业结构。尽管面临行业政策和市场竞争的挑战,公司通过精细化管理和创新经营策略,有效提升了盈利能力和市场份额。当前,公司估值处于历史低位,结合其强劲的业绩增长潜力和清晰的业务发展战略,具备显著的投资吸引力。基于对公司未来业绩的积极展望,本报告维持对柳药股份的“推荐”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用