中心思想

疫情影响下的业务恢复与长期发展趋势

本报告分析了凯利泰(300326)在2020年前三季度的业绩表现,指出尽管受到新冠疫情影响,短期业绩有所下滑,但随着国内疫情趋稳,Q3业绩已显著反弹。公司核心业务作为高需求可择期的手术耗材,预计四季度业绩将继续回升。

股权激励与运动医学布局

公司通过股权激励计划彰显了对未来发展的信心,并积极布局运动医学领域,参股利格泰生物科技,增强了在该领域的增长潜力,打开了中长期成长空间。公司持续深耕骨科微创领域,脊柱微创+运动医学的稀缺性突出,为公司中长期发展奠定了基础。

主要内容

事件:前三季度业绩受疫情影响,但逐步恢复

2020年前三季度,凯利泰实现归母净利润1.8-2.2亿元,同比下降0%-20%,实现扣非净利润1.5-2亿元,同比下降9%-26%。

国内疫情趋稳,Q3 显著反弹

受新冠疫情影响,上半年终端医院门诊量和手术量大幅减少,导致公司核心业务销售受损。但随着国内疫情逐步得到控制,Q3单季度公司主要核心业务已经实现正增长,预计四季度业绩将继续回升。

股权激励彰显公司信心,加速布局运动医学打开中长期成长空间

公司年初推出了对董事长的大额期权激励,根据期权激励目标,2023年公司净利润将有望达到近8亿元。报告期内,公司出资6000万元增资利格泰生物科技获得11.2%的股权,增强公司在运动医学领域的增长潜力。

持续深耕骨科微创领域,脊柱微创+运动医学稀缺性突出

公司自设立以来一直深耕脊柱微创领域,核心产品椎体成形手术系统已经形成了全系列产品解决方案,在行业内领先位置稳固。同时,公司积极拓展Elliquence产品和骨科内植入材料产品线,巩固在脊柱微创领域的领导地位。在运动医学领域,公司已拥有多个产品线,是国产企业中产品线最丰富的生产商之一。

盈利预测与投资评级

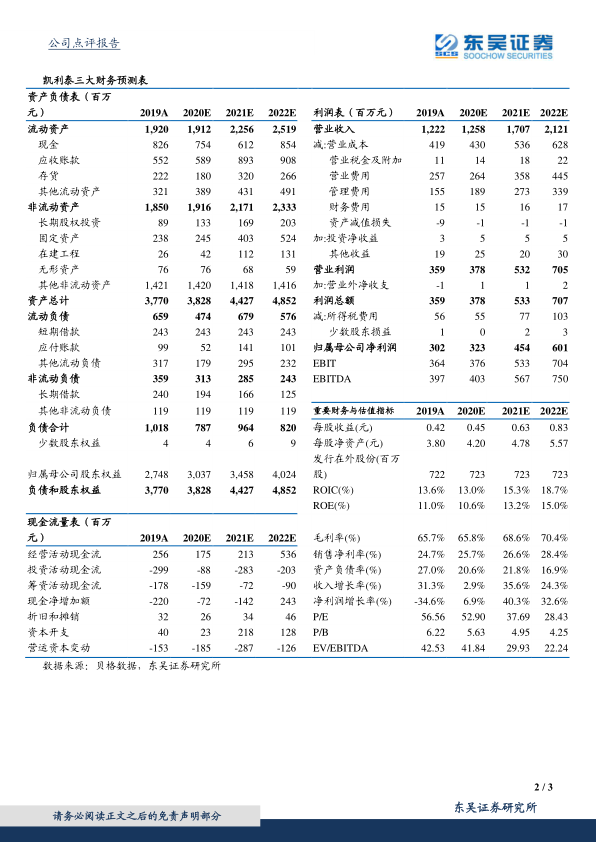

考虑到公司未来三年有激励费用影响,预计2020-2022年归母净利润分别为3.23亿、4.54亿和6.01亿元,相应2020-2022年EPS分别为0.45元、0.63元和0.83元。维持“买入”评级。

风险提示

- 市场竞争加剧的风险

- 疫情影响超预期的风险

- 产品研发不及预期的风险

- 产品大幅降价的风险

总结

本报告对凯利泰进行了深入分析,认为公司虽然短期内受到疫情影响,但随着疫情缓解,业绩已呈现反弹趋势。公司通过股权激励计划和积极布局运动医学领域,为未来的长期发展奠定了基础。同时,公司在骨科微创领域的深耕和产品线的不断完善,也增强了其市场竞争力。维持“买入”评级,但需关注市场竞争、疫情影响、产品研发和降价等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用