中心思想

- 疫情影响下的业绩波动与复苏:报告指出,凯利泰2020年上半年业绩受到新冠疫情的显著影响,但二季度单季度业绩有所回升,显示出逐步复苏的态势。

- 内生增长与外延扩张并举:公司通过股权激励激发管理层积极性,并积极布局运动医学领域,参股利格泰生物科技,预示着公司在中长期具有较大的成长空间。

主要内容

公司业绩分析

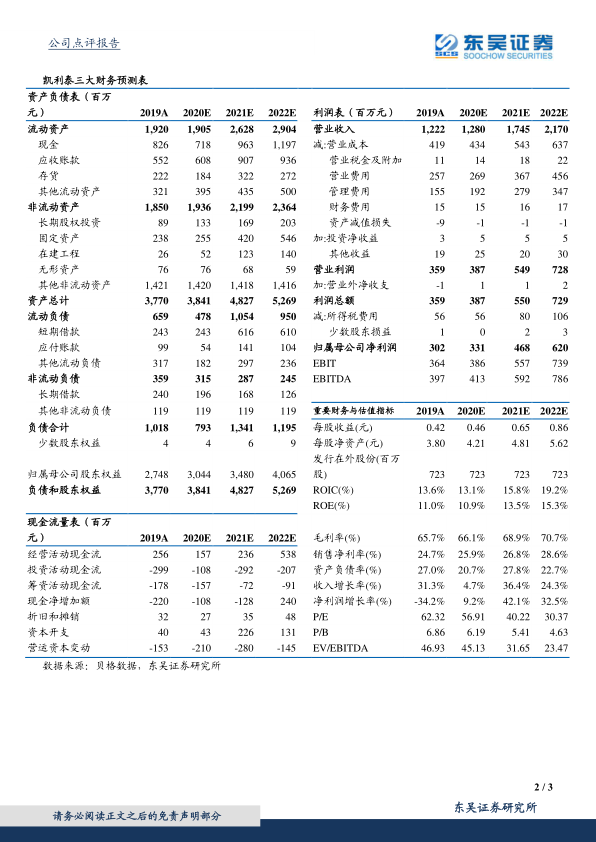

- 上半年业绩概况:2020年上半年,凯利泰营业收入同比下降14.5%,归母净利润同比下降22.4%,扣非净利润同比下降27.9%。

- Q2单季度业绩回升:Q2单季度,公司营业收入同比下降7%,归母净利润同比下降14.8%,扣非净利润同比下降19.5%,业绩下滑幅度较Q1显著收窄。

- 费用分析:销售费用率同比上升3.59个百分点,管理费用率同比上升4.12个百分点,主要原因是市场推广及专业服务费用、人工支出以及股权激励支付费用增加。

核心业务分析

- 核心业务受疫情影响:受疫情影响,医院门诊量和手术量减少,导致公司核心业务销售受损。

- 各项业务收入情况:PKP/PVP业务收入同比下降16.2%,Elliquence业务收入同比下降22.5%,艾迪尔业务收入同比下降8.3%。

- 业务复苏预期:随着二季度国内疫情形势好转,终端医院骨科手术量逐步恢复,预计下半年各项业务销售收入将显著回升。

战略布局与未来增长点

- 股权激励计划:公司年初推出对董事长的大额期权激励,有望充分调动管理层积极性,并对未来业绩充满信心。

- 运动医学领域布局:公司增资利格泰生物科技,增强在运动医学领域的增长潜力,打开中长期成长空间。2020年上半年凯利泰运动医学收入576万元,预计下半年收入将大幅提升。

盈利预测与投资评级

- 盈利预测:预计2020-2022年归母净利润分别为3.31亿、4.68亿和6.2亿元,相应EPS分别为0.46元、0.65元和0.86元。

- 投资评级:首次覆盖,给予“买入”评级。

风险提示

- 市场竞争加剧的风险

- 疫情影响超预期的风险

- 产品研发不及预期的风险

- 产品大幅降价的风险

总结

本报告分析了凯利泰2020年上半年的业绩表现,指出疫情对公司业务造成了较大冲击,但二季度业绩已呈现复苏态势。报告还分析了公司的核心业务、战略布局以及未来增长点,认为公司通过股权激励和积极布局运动医学领域,有望实现中长期增长。最后,报告给出了盈利预测和投资评级,并提示了相关风险。

微信扫一扫-立即使用

微信扫一扫-立即使用