凯利泰(300326)

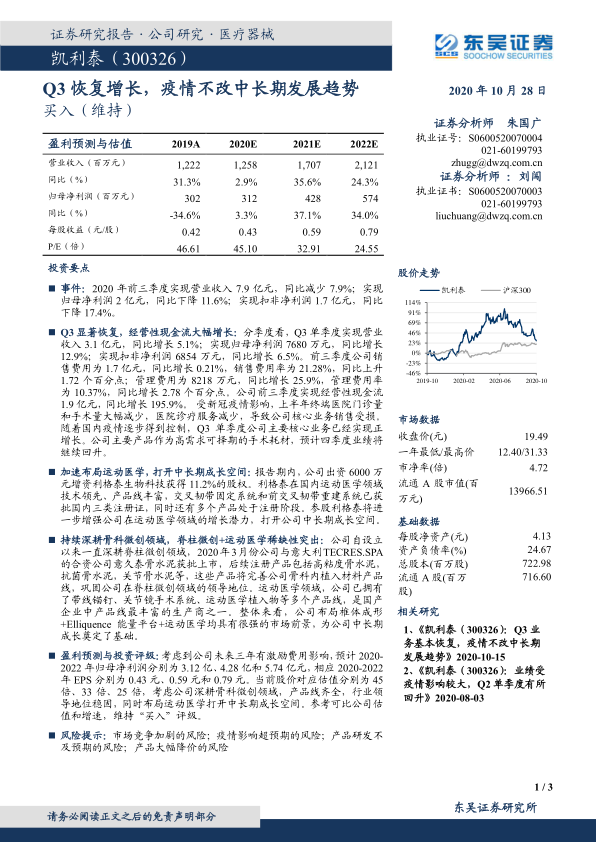

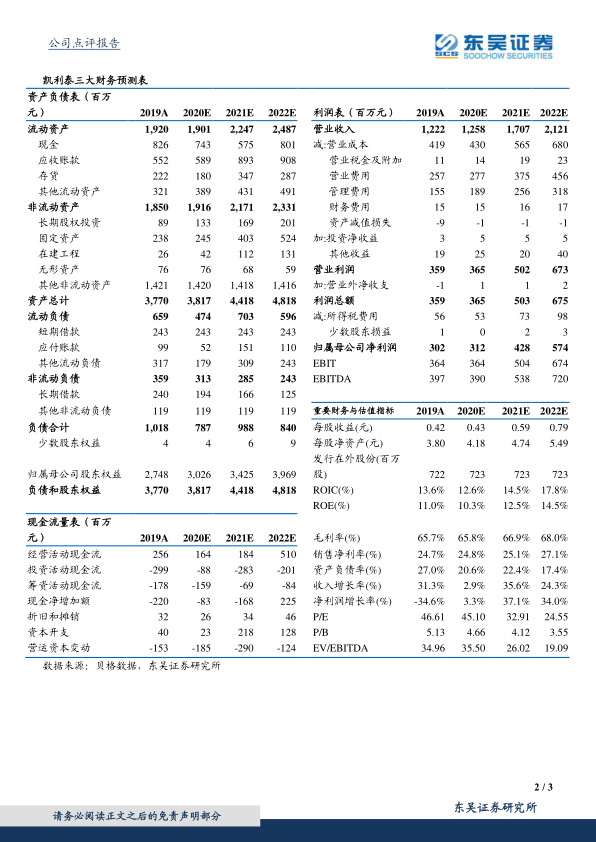

事件:2020年前三季度实现营业收入7.9亿元,同比减少7.9%;实现归母净利润2亿元,同比下降11.6%;实现扣非净利润1.7亿元,同比下降17.4%。

Q3显著恢复,经营性现金流大幅增长:分季度看,Q3单季度实现营业收入3.1亿元,同比增长5.1%;实现归母净利润7680万元,同比增长12.9%;实现扣非净利润6854万元,同比增长6.5%。前三季度公司销售费用为1.7亿元,同比增长0.21%,销售费用率为21.28%,同比上升1.72个百分点;管理费用为8218万元,同比增长25.9%,管理费用率为10.37%,同比增长2.78个百分点。公司前三季度实现经营性现金流1.9亿元,同比增长195.9%。受新冠疫情影响,上半年终端医院门诊量和手术量大幅减少,医院诊疗服务减少,导致公司核心业务销售受损。随着国内疫情逐步得到控制,Q3单季度公司主要核心业务已经实现正增长。公司主要产品作为高需求可择期的手术耗材,预计四季度业绩将继续回升。

加速布局运动医学,打开中长期成长空间:报告期内,公司出资6000万元增资利格泰生物科技获得11.2%的股权。利格泰在国内运动医学领域技术领先、产品线丰富,交叉韧带固定系统和前交叉韧带重建系统已获批国内三类注册证,同时还有多个产品处于注册阶段。参股利格泰将进一步增强公司在运动医学领域的增长潜力,打开公司中长期成长空间。

持续深耕骨科微创领域,脊柱微创+运动医学稀缺性突出:公司自设立以来一直深耕脊柱微创领域,2020年3月份公司与意大利TECRES.SPA的合资公司意久泰骨水泥获批上市,后续注册产品包括高粘度骨水泥,抗菌骨水泥,关节骨水泥等,这些产品将完善公司骨科内植入材料产品线,巩固公司在脊柱微创领域的领导地位。运动医学领域,公司已拥有了带线锚钉、关节镜手术系统、运动医学植入物等多个产品线,是国产企业中产品线最丰富的生产商之一。整体来看,公司布局椎体成形+Elliquence能量平台+运动医学均具有很强的市场前景,为公司中长期成长奠定了基础。

盈利预测与投资评级:考虑到公司未来三年有激励费用影响,预计2020-2022年归母净利润分别为3.12亿、4.28亿和5.74亿元,相应2020-2022年EPS分别为0.43元、0.59元和0.79元。当前股价对应估值分别为45倍、33倍、25倍,考虑公司深耕骨科微创领域,产品线齐全,行业领导地位稳固,同时布局运动医学打开中长期成长空间。参考可比公司估值和增速,维持“买入”评级。

风险提示:市场竞争加剧的风险;疫情影响超预期的风险;产品研发不及预期的风险;产品大幅降价的风险

微信扫一扫-立即使用

微信扫一扫-立即使用