中心思想

- 业绩增长与发展态势良好: 柳药股份2018年前三季度业绩符合预期,三大业务板块(医院纯销、零售、医药工业)均呈现良好发展态势,支撑公司业绩快速增长。

- 投资价值分析: 公司深耕广西市场,估值水平处于历史低位,具有吸引力。结合公司业绩增速与行业估值水平,维持“推荐”评级,并给出了合理的股价区间。

主要内容

事件概述

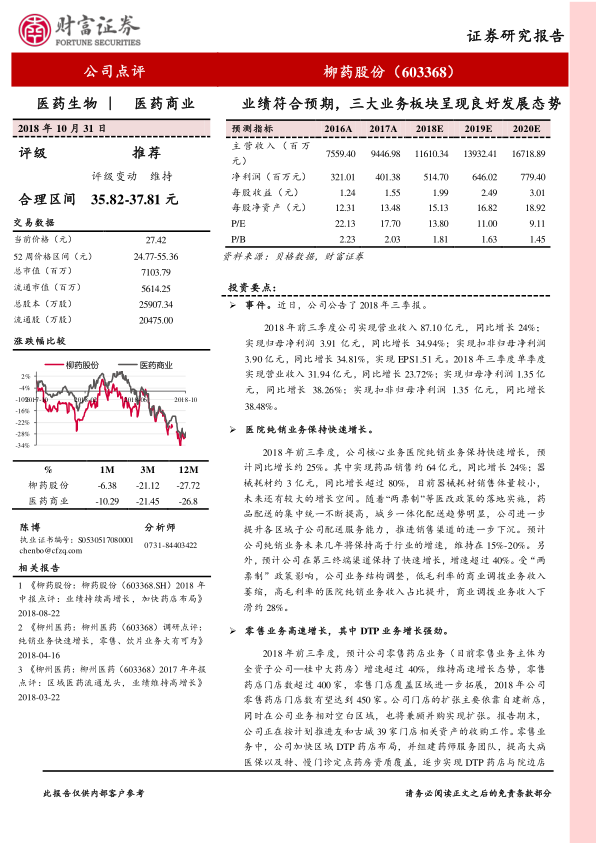

- 三季报业绩亮眼: 公司发布2018年三季报,营业收入、归母净利润、扣非归母净利润和EPS均实现显著同比增长。

医院纯销业务

- 核心业务稳健增长: 医院纯销业务保持快速增长,药品销售和器械耗材销售均实现较高增长。

- 政策影响与渠道下沉: 受“两票制”等医改政策影响,药品配送集中度提高,公司提升各区域子公司配送服务能力,推进销售渠道下沉。

- 业务结构优化: 商业调拨业务收入萎缩,高毛利率的医院纯销业务收入占比提升。

零售业务

- 高速增长与门店扩张: 零售药店业务维持高速增长态势,门店数量持续扩张,并通过自建和并购方式拓展市场。

- DTP药房业务驱动: 加快区域DTP药店布局,提高医保资质覆盖,实现DTP药店与院边店协同发展,DTP药房业务增长强劲,拉动零售板块业绩。

医药工业业务

- 新的利润增长点: 医药工业业务实现翻番增长,成为公司又一利润增长点。

- 收购增厚利润: 完成对万通制药的收购后,将进一步增厚公司医药工业板块的利润。

盈利能力分析

- 毛利率提升: 公司毛利率同比提升。

- 费用率上升: 销售费用率、管理费用率和财务费用率均同比提升,主要原因是业务扩张和银行贷款增加。

盈利预测与投资评级

- 业绩预测: 预计公司2018-2020年营业收入和归母公司股东的净利润将持续增长,EPS也将相应提高。

- 投资评级: 维持“推荐”评级,并给出了合理的股价区间。

风险提示

- 现金流风险: 医院账期延长可能导致现金流恶化。

- 业务拓展风险: 零售业务拓展可能不及预期。

- 工业板块风险: 工业板块增长可能不及预期。

总结

本报告对柳药股份2018年三季报进行了深入分析,认为公司业绩符合预期,三大业务板块呈现良好发展态势。医院纯销业务稳健增长,零售业务高速扩张,医药工业业务成为新的利润增长点。公司毛利率提升,但费用率也有所上升。报告维持“推荐”评级,并提示了相关风险。总体而言,柳药股份深耕广西市场,估值水平具有吸引力,值得投资者关注。

微信扫一扫-立即使用

微信扫一扫-立即使用