中心思想

- 业绩超预期与增长动力分析:柳药股份2019年半年度业绩超出预期,归母净利润同比增长39.4%,主要得益于毛利率的提升和三大业务板块的强劲发展势头。

- 可转债募资与未来展望:公司拟通过发行可转债募资8亿元,用于产能扩建和补充流动资金,这将进一步支持公司业务的扩张和业绩的提升。

主要内容

公司业绩

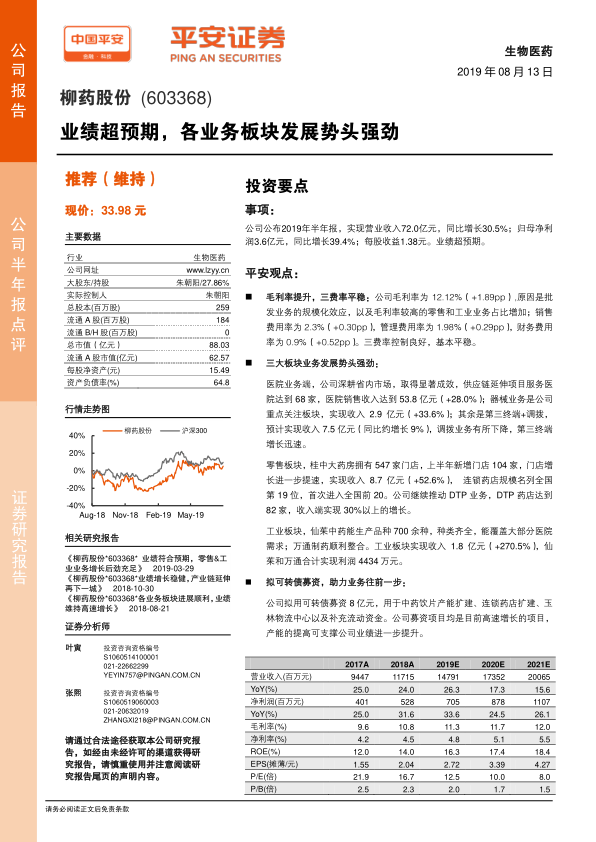

- 营收与利润增长:公司2019年上半年实现营业收入72.0亿元,同比增长30.5%;归母净利润3.6亿元,同比增长39.4%;每股收益1.38元,业绩表现超出预期。

- 毛利率提升与费用控制:公司毛利率为12.12%,同比提升1.89个百分点,主要原因是批发业务的规模化效应以及零售和工业业务占比增加。销售费用率、管理费用率和财务费用率控制良好,保持平稳。

三大板块业务发展

- 医院业务:公司深耕省内市场,供应链延伸项目服务医院达到68家,医院销售收入达到53.8亿元,同比增长28.0%。

- 零售板块:桂中大药房拥有547家门店,上半年新增门店104家,门店增长提速,实现收入8.7亿元,同比增长52.6%,连锁药店规模位列全国第19位。DTP药店达到82家,收入端实现30%以上的增长。

- 工业板块:仙茱中药能生产品种700余种,种类齐全,能覆盖大部分医院需求;万通制药顺利整合。工业板块实现收入1.8亿元,同比增长270.5%,仙茱和万通合计实现利润4434万元。

可转债募资计划

- 募资用途:公司拟用可转债募资8亿元,用于中药饮片产能扩建、连锁药店扩建、玉林物流中心以及补充流动资金。

- 募资影响:募资项目均为目前高速增长的项目,产能的提高可支撑公司业绩进一步提升。

投资评级与盈利预测

- 维持“推荐”评级:公司各业务板块发展良好,医院业务在省内的规模优势进一步得到体现,零售和工业业务增长后劲充足。

- 盈利预测调整:上调公司盈利预测,预计公司2019-2021年EPS分别为2.72元、3.39元、4.27元,对应PE分别为13/10/8X,维持“推荐”评级。

风险提示

- 政策风险:医药行业政策执行力度不一,如果广西省出台政策进一步降低药占比或打压药价,则对流通企业有负面影响。

- 新业务增长不及预期:公司在器械耗材、工业、零售等新业务大力推进,如果业务扩张过程遇到阻力,则会导致进度不及预期。

- 市场竞争加剧的风险:广西省内尚有国药一致、九州通等竞争对手,倘若行业整合度加大,省内竞争将可能进一步加剧。

总结

柳药股份2019年半年度业绩超出预期,主要得益于毛利率的提升和三大业务板块的强劲发展。公司医院业务在省内规模优势明显,零售和工业业务增长迅速。公司拟通过发行可转债募资8亿元,用于产能扩建和补充流动资金,这将进一步支持公司业务的扩张和业绩的提升。平安证券维持对柳药股份的“推荐”评级,并上调了公司未来三年的盈利预测。但同时也提示了政策风险、新业务增长不及预期以及市场竞争加剧的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用