中心思想

本报告对柳药股份2020年半年度业绩进行了分析,核心观点如下:

-

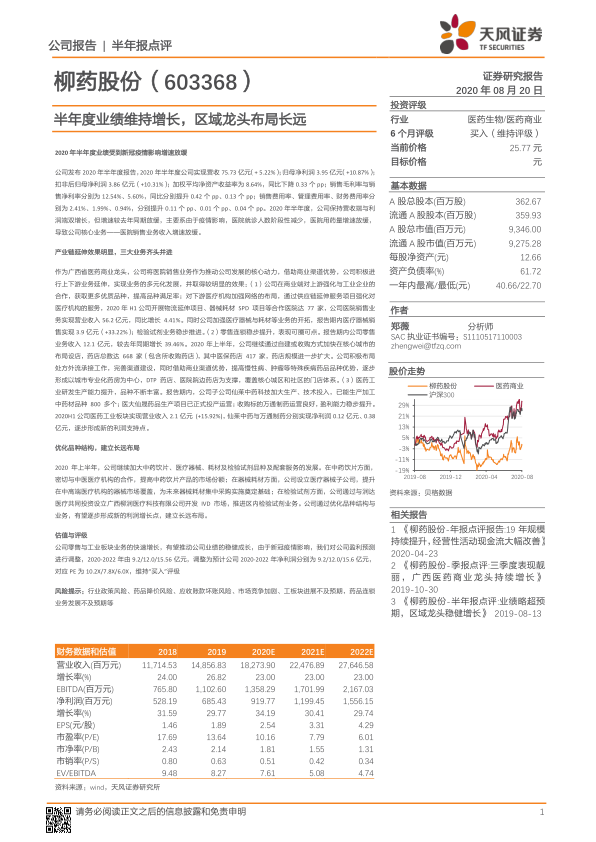

业绩增长放缓但仍保持增长: 尽管受到新冠疫情的影响,柳药股份在2020年上半年依然实现了营收和利润的双增长,但增速较去年同期有所放缓。

-

多元化业务布局效果显著: 公司通过产业链延伸,在医院销售、零售连锁和医药工业三大业务板块均取得了进展,有效分散了经营风险。

-

优化品种结构,着眼长远发展: 公司积极调整产品结构,加大中药饮片、医疗器械、耗材及检验试剂的投入,为未来的可持续增长奠定基础。

主要内容

公司业绩概况

-

营收与利润双增长但增速放缓: 2020年上半年,公司实现营收75.73亿元(+5.22%),归母净利润3.95亿元(+10.87%)。增速放缓主要由于疫情导致医院就诊人数减少,影响了医院销售业务。

-

盈利能力有所提升: 销售毛利率和销售净利率同比分别提升0.42个百分点和0.13个百分点,显示公司盈利能力有所改善。

产业链延伸效果明显,三大业务齐头并进

-

医院销售业务稳健增长: 公司医院销售业务实现营业收入56.2亿元,同比增长4.41%。通过物流延伸项目和SPD项目,加强了对医疗机构的服务。

-

零售连锁业务表现亮眼: 零售业务收入12.1亿元,同比增长39.46%。公司通过自建和收购,扩大药店规模,积极布局处方外流承接工作。

-

医药工业板块成为新的利润增长点: 医药工业板块实现营业收入2.1亿元 (+15.92%),子公司仙茱中药和万通制药盈利能力稳步提升。

优化品种结构,建立长远布局

-

中药饮片: 密切与中医医疗机构的合作,提高中药饮片产品的市场份额。

-

医疗器械与耗材: 设立医疗器械子公司,提升在中高端医疗机构的器械市场覆盖,为未来器械耗材集中采购实施奠定基础。

-

检验试剂: 与润达医疗共同投资设立公司,开发IVD市场,推进区内检验试剂业务。

盈利预测与投资评级

-

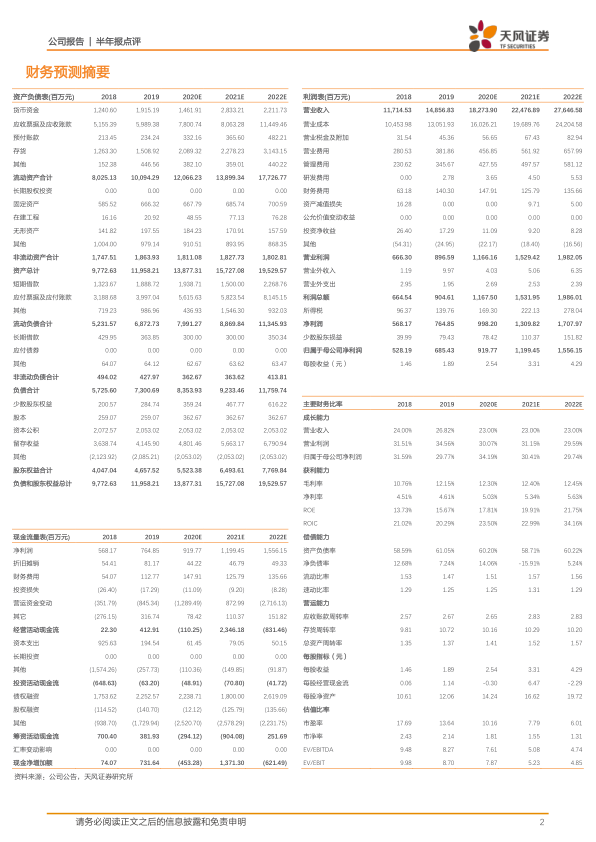

盈利预测调整: 考虑到新冠疫情的影响,调整了公司2020-2022年的盈利预测,预计净利润分别为9.2/12.0/15.6亿元。

-

维持“买入”评级: 对应PE为10.2X/7.8X/6.0X,维持“买入”评级。

风险提示

-

行业政策风险

-

药品降价风险

-

应收账款坏账风险

-

市场竞争加剧

-

工业板块进展不及预期

-

药品连锁业务发展不及预期

总结

柳药股份在2020年上半年虽然受到疫情影响,但依然保持了稳健的增长态势。公司通过产业链延伸和多元化业务布局,有效应对了市场风险。同时,公司积极优化品种结构,加大对中药饮片、医疗器械和检验试剂的投入,为未来的可持续发展奠定了基础。维持“买入”评级,但需关注行业政策、药品降价、应收账款等风险因素。

微信扫一扫-立即使用

微信扫一扫-立即使用