中心思想

本报告对柳药股份(603368)2020年半年报进行了深度分析,核心观点如下:

-

业绩稳健增长与盈利能力提升: 公司上半年营收和归母净利润均实现稳健增长,毛利率有所提升,显示出良好的盈利能力。

-

区域代理优势显著: 公司充分利用渠道优势,与供应商展开区域代理合作,实现对广西区内三级、二级医院品种的全覆盖,巩固了市场地位。

-

零售药店与DTP业务扩张: 公司积极扩张零售药店规模,并大力布局DTP业务,同时发展“新零售”业态,推动了门店销售的持续增长。

-

医药工业板块潜力释放: 公司医药工业板块收入大幅提升,通过技术升级、产能扩张和项目建设,不断增强该板块的竞争力。

主要内容

公司业绩总结

-

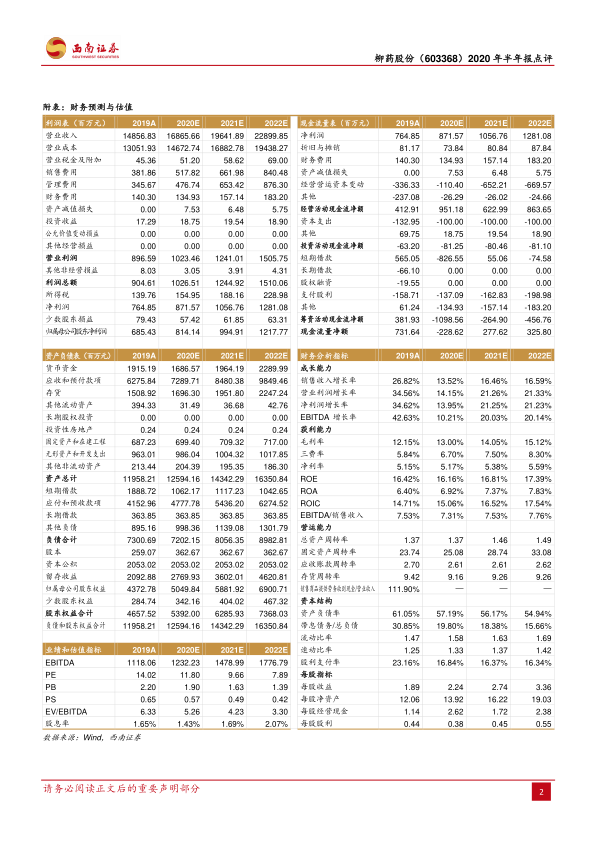

营收与利润双增长: 2020年上半年,柳药股份实现营业收入75.7亿元,同比增长5.22%;实现归母净利润3.9亿元,同比增长10.87%;扣非净利润3.9亿元,同比增长10.31%。

盈利能力分析

-

毛利率提升与费用率变动: 2020H1公司毛利率为12.54%,同比增长3.47%;销售费用率为2.41%,同比增长4.48%;毛利率和销售费用率变动较大,主要由于零售销售占比提升,医疗器械销售占比提升等原因;管理费用率为1.99%,同比增长0.34%;财务费用率为0.94%,同比增长4.31%;研发费用率为0.02%。

区域代理业务

-

渠道优势与品种覆盖: 2020H1内,公司利用自身渠道优势与国内外主流药品供应商在广西区内建立合作关系,目前公司已基本覆盖前两次集采品种并获得了广西区内的配送权。目前,公司取得的经营品规数量超过4万个,合作供应商达4200家,取得了美国安进、葛兰素、罗氏等多个药企创新药在广西区内的独家经营权。疫情期间,公司的供应商资源在广西区内有力推动了防疫物资的扩散。

零售药店与DTP业务

-

规模扩张与新零售布局: 2020H1,公司零售药店业务收入11.2亿元,同比增长39.46%;DTP药店业务收入5.7亿元,同比增长41.00%。公司通过自建和收购的方式持续完善药店布局,目前药店总数达668家,其中医保商店达417家。公司积极布局DTP药店,进一步丰富DTP药店品种,2020H1新增DTP药店12家,目前DTP药店数量达109家。同时,公司积极发展“新零售”业态,疫情期间桂中大药房在广西率先开展线上预约、送药上门等业务,为抵抗疫情作出积极贡献的同时推动了门店销售的持续增长。

医药工业板块

-

品种规模与产能提升: 2020年上半年,公司医药工业板块实现营业收入2.1亿元,同比增长15.92%。仙茱中药科技完成了生产管理信息系统自主研发和实施,目前能实现800个以上中药材品种的生产加工,品种、规模、质量达到大幅提升。另外,公司收购的万通制药逐步提高生产能力和盈利能力,发展多品种的生产线建设。同时,公司在柳州投资建设的健康产业园项目已取得相关用地,开始了中药配方颗粒生产等项目的建设。

盈利预测与投资建议

-

盈利预测与评级: 预计2020-2022年EPS分别为2.24元、2.74元、3.36元,对应当前估值分别为12倍、10倍、8倍。考虑到公司在广西地区的区域代理覆盖范围广,零售药店和医药工业规模持续增长,维持“买入”评级。

-

风险提示: 医药行业政策变动、新业务业绩不达预期等。

总结

柳药股份2020年半年报显示,公司业绩保持稳定增长,区域代理优势显著,零售药店和DTP业务持续扩张,医药工业板块潜力逐步释放。公司通过多渠道发展和战略布局,不断提升盈利能力和市场竞争力。维持“买入”评级,但需关注医药行业政策变动和新业务发展风险。

微信扫一扫-立即使用

微信扫一扫-立即使用