柳药集团(603368)

事件: 公司发布 2023 年中报业绩。 2023H1 公司实现收入 103.4 亿元( +12.4%);归母净利润 4.4 亿元( +20%);扣非归母净利润 4.4 亿元( +20%)。 2023Q2 公司实现收入 50.1 亿元( +14.2%);归母净利润 1.8 亿元( +22.8%);扣非归母净利润 1.8 亿元( +23.2%)。

二季度业绩符合预期,工业板块延续高增长态势。 分板块看: 2023H1 公司批发板块实现收入 84.4亿元( +13.2%),占公司总收入的 81.8%;实现归母净利润 2.9 亿元( +14.2%),占公司总利润的 64.5%。 2023H1 零售板块实现收入13.4 亿元( -4.82%),占公司总收入的 13%;实现归母净利润 6324.9 万元( +11.2%),占公司总利润的 14.3%。 2023H1 工业板块实现收入 5.2 亿元(+72.3% ),占 公司 总收入 的 5.1% , 实现归 母净 利润 9074.3 亿 元( +46.5%),占公司总利润的 20.5%。 费用端来看,四费率保持平稳波动,2023H1 销售费率 2.3%( -0.3pp);管理费率 2.3%( +0.1pp),财务费率 1.2%( -0.2pp);研发费率 0.1%( +0.03pp)。 2023H1 毛利率为 11.9%( -0.1pp)。

工业板块增速亮眼,成为核心利润增长点。 2023H1 工业板块四家子公司进展如下: 1)仙茱中药科技: 2023H1 实现收入 3.1 亿元( +95.5%)。饮片产品加速在区内核心医疗机构的渗透,尤其强化在县级中医医疗机构的市场布局。2) 万通制药: 2023H1 实现收入 1.4 亿元( +19.6%)。 核心产品复方金钱草颗粒、万通炎康片(胶囊)继续保持稳健增长,同时复方丹参片、神曲胃痛片、银桔利咽含片、复方板蓝根颗粒等产品实现较快增长。 3)康晟制药: 2023H1实现收入 4729.1亿元( +57.8%)。新增山西、陕西、内蒙、新疆等销售区域,基本完成国内全部省份的覆盖,拳头产品归芪补血口服液、安神养血口服液销售实现较快增长。 4) 仙茱制药: 2023H1 实现收入 2888.5 万元,开发客户近150 家。积极开展中药配方颗粒品种备案的同时推动产能释放,加快市场开发。截至 2023H1 末,公司已完成 400 多个品种的备案登记,覆盖国标、省标大部分品种,成为广西区内备案数、可供货数领先的中药配方颗粒企业,同时公司同步在广东、湖南、贵州、四川等地开展产品备案工作,为省外市场的拓展奠定品种基础。

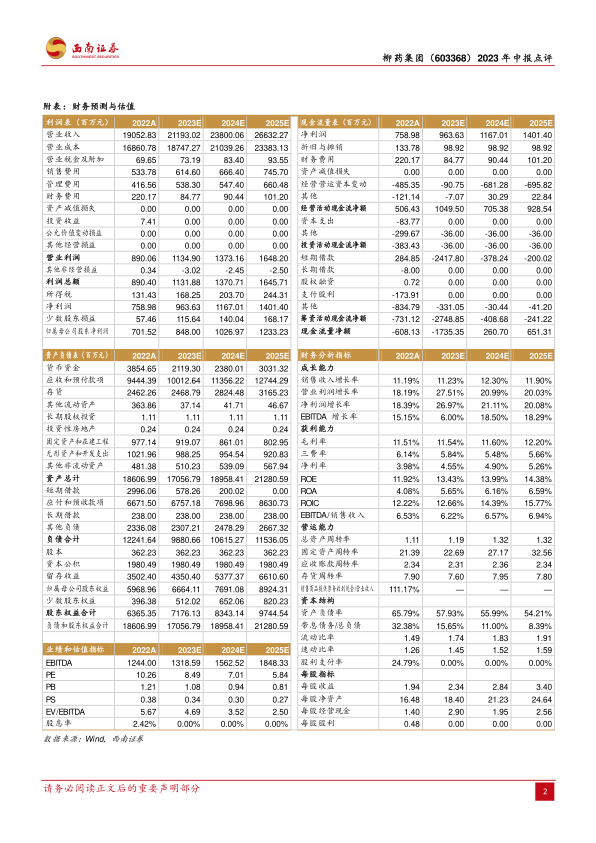

盈利预测与投资建议。 预计 2023-2025 年归母净利润分别为 8.5亿元、 10.3亿元、 12.3 亿元,对应同比增速分别为 20.9%/21.1%/20.1%,维持“买入”评级。

风险提示: 行业政策波动风险; 集采降价风险;项目或不及预期; 应收账款管理风险。

微信扫一扫-立即使用

微信扫一扫-立即使用