柳药集团(603368)

事件:公司发布2023年年报及2024年一季报,2023年实现营业收入208.12亿元(yoy+9%),实现归母净利润8.5亿元(yoy+21%),扣非归母净利润8.37亿元(yoy+20%)。2024年一季度实现营业收入57.75亿元(yoy+8%),归母净利润3亿元(yoy+15%),扣非归母净利润2.97亿元(yoy+15%)。

点评:

2023年公司达成股权激励业绩目标,工业归母净利润增速达56%。2023年公司实现归母净利润8.5亿元(yoy+21%),该业绩超过公司2023年股权激励业绩考核指标(即2023年归母净利润增速在20%以上)。2023年业绩分板块上看:①批发业务收入167.88亿元(yoy+10%),实现归母净利润4.92亿元(yoy+10%)。其中,医疗器械批发实现营收24.15亿元(yoy+20%),截至2023年末公司已与区内30家核心医疗机构开展器械耗材SPD项目合作。②零售业务收入28.22亿元(yoy-2%),实现归母净利润1.47亿元(yoy+21%)。由于受政策影响,2023年处方药针剂品种在零售端的销售减少,因而公司零售业务有所下降。同时,由于公司调整品种结构,提高高毛利品种销售占比,推动零售毛利率提升,因而净利润方面有所增长。③工业业务收入11.13亿元(yoy+40%),实现归母净利润2.08亿元(yoy+56%)。公司工业业务主要系中药饮片、中成药以及中药配方颗粒。2023年公司中药饮片在广西区内医院核心市场的份额进一步提升,而中成药业务在产品&渠道方面均有所提升,2023年公司在广西区开发200多家配方颗粒客户(其中二级以上医院客户80家),同时公司已在广东、福建、四川、贵州等地开发客户超200家。

2024Q1业绩符合预期,受益于处方外流2024Q1零售业务表现亮眼。2024Q1公司营业收入57.75亿元(yoy+8%),实现归母净利润3亿元(yoy+15%),整体业绩表现符合预期。2024Q1业绩分板块上看:①批发业务收入46.99亿元(yoy+6%),实现归母净利润2.07亿元(yoy+14%)。2024Q1公司发挥药械协同优势,凭借全品种覆盖和开展医院药械耗材SPD项目等供应链增值服务,推动药品销售稳步增长的同时带动器械耗材较快增长。②零售业务收入7.81亿元(yoy+20%),实现归母净利润0.4亿元(yoy+22%)。2024Q1零售业务表现超预期,主要系门诊统筹等政策推动处方外流,公司DTP药房业绩表现亮眼。③工业业务收入2.67亿元(yoy+9%),实现归母净利润0.52亿元(yoy+14%)。2024Q1公司的中成药营销中心持续统筹旗下中成药产品的销售推广工作,并建立与全国性头部连锁药店、商业公司、代理商的合作,拓展区外市场。此外,公司积极开展中药配方颗粒生产项目,截至2024年一季度末公司已完成470多个品种的备案工作。

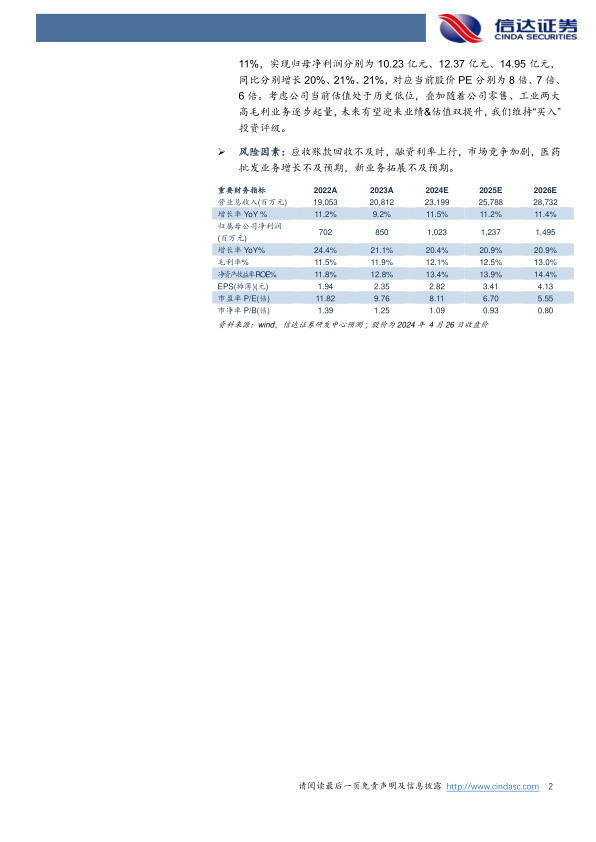

盈利预测与投资评级:我们预计公司2024-2026年营业收入分别为231.99亿元、257.88亿元、287.32亿元,同比增速分别为12%、11%、11%,实现归母净利润分别为10.23亿元、12.37亿元、14.95亿元,同比分别增长20%、21%、21%,对应当前股价PE分别为8倍、7倍、6倍。考虑公司当前估值处于历史低位,叠加随着公司零售、工业两大高毛利业务逐步起量,未来有望迎来业绩&估值双提升,我们维持“买入”投资评级。

风险因素:应收账款回收不及时,融资利率上行,市场竞争加剧,医药批发业务增长不及预期,新业务拓展不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用