柳药集团(603368)

投资要点

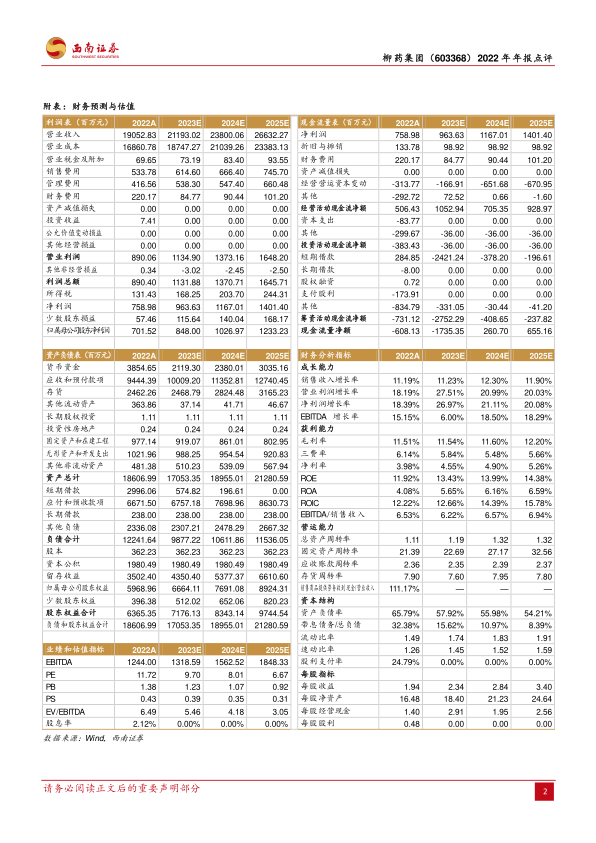

事件:公司发布2022 年年报,2022 年实现收入 190.5 亿元(+11.2%);归母净利润 7亿元(+24.4%);扣非归母净利润 7亿元(+25.7%)。单季度拆分来看,2022 年 Q1/Q2/Q3/Q4 分别实现收入 48.1/43.9/50.2/48.3 亿元,对应增速分别为 15.7%/5.5%/10.2%/13.5%;2022 年 Q1/Q2/Q3/Q4 分别实现归母净利润2.2/1.5/2.1/1.3 亿元,对应增速分别为 6.4%/21.8%/22%/93%。

批发板块结构持续优化,渠道优势显著。2022年实现收入 153.2亿元(+11%),占公司总收入的 80.6%;实现归母净利润 4.5亿元(+13.7%),占公司总利润的66.6%。公司积极推动传统板块的数字化转型,在批发端抢抓优质品种,持续扩大品种优势。目前公司在广西地区医疗器械耗材市场份额较低,成长空间广阔,发挥公司渠道资源优势,积极开展药械耗材 SPD项目,提高公司器械耗材品种的市场份额。

零售业务调整品种结构,降本增效提升毛利率。2022 年预计实现收入 28.7 亿元(+5.4%),占公司总收入的 15.1%;归母净利润 1.2 亿元(+57.5%),占公司总利润的 17.4%。公司零售药店一直是广西地区市占率第一,利润高增长得益于公司零售战略,开店节奏放缓,去化低毛产品,加速降本增效。此外,广西地区 12月受疫情影响,四类药、抗原试剂盒、保健品,以及其他防疫物资等销量大幅增长,拉升四季度销售额。2023年公司将通过自建及加盟双轮驱动加快在空白区域市场的药店布局,计划新增门店 100 家,持续发挥批零一体化优势,推动 DTP 业务、处方外延项目的开展,落地慢病管理、互联网+医药等创新服务,构建“新零售”业态,实现零售业务稳健提升。

工业板块持续高增,成为核心利润增长点。工业 2022 年实现收入 8 亿元(+48.5%),占公司总收入的 4.2%;实现归母净利润 1.3 亿元(+41.7%),占公司总利润的 19%,2023年力争工业板块对公司利润贡献的占比不低于 25%。1)中药饮片:已能生产加工 1100多个中药饮片品种,近 8000个品规,年产能达到近 5000 吨。2022 年饮片已基本覆盖区内核心中医医院,规模效应持续提升。2)中药配方颗粒:截至 2022 年底,公司中药配方颗粒项目已完成近 400个品种备案工作,覆盖国标、省标大部分品种,成为广西区内备案数、可供货数领先的中药配方颗粒企业。2023年力争到年末备案品种达到 500个,依托渠道优势,2023 年内完成广西地区内二级以上核心医疗机构的市场覆盖。

盈利预测与投资建议。预计 2023-2025年归母净利润分别为 8.5亿元、10.3亿元、12.3亿元,对应同比增速分别为 20.9%/21.1%/20.1%,维持“买入”评级。

风险提示:行业政策波动风险;药品降价风险;项目不及预期;疫情波动风险

微信扫一扫-立即使用

微信扫一扫-立即使用