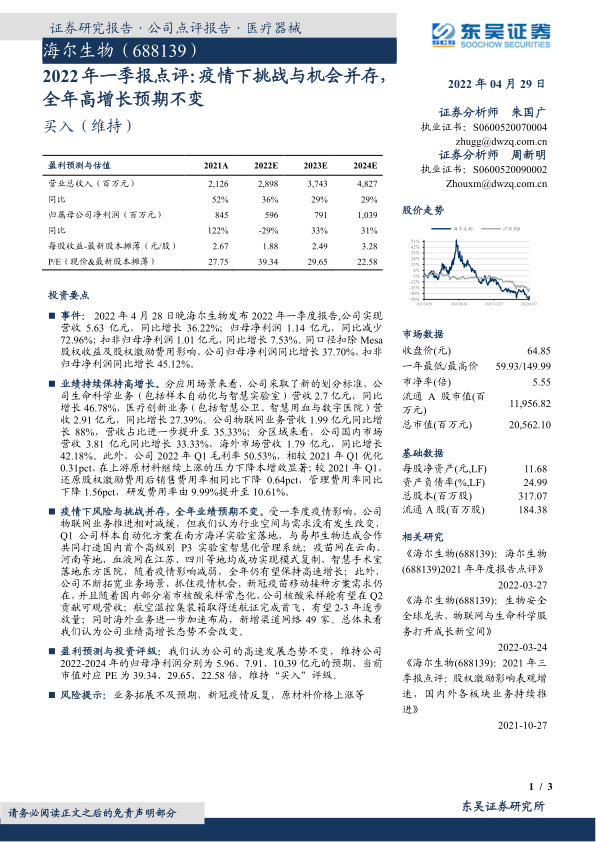

海尔生物(688139)

投资要点

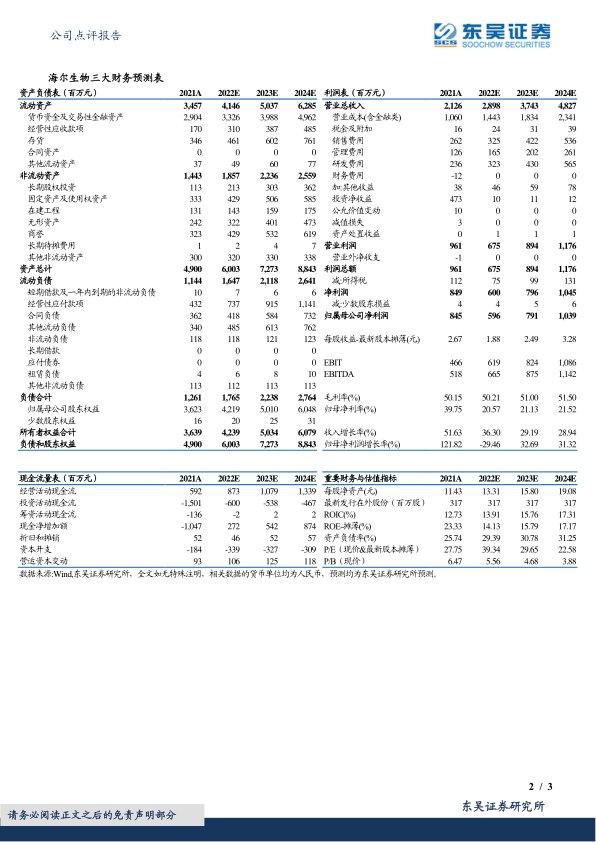

事件: 2022 年 4 月 28 日晚海尔生物发布 2022 年一季度报告,公司实现营收 5.63 亿元,同比增长 36.22%;归母净利润 1.14 亿元,同比减少72.96%;扣非归母净利润 1.01 亿元,同比增长 7.53%。同口径扣除 Mesa股权收益及股权激励费用影响,公司归母净利润同比增长 37.70%,扣非归母净利润同比增长 45.12%。

业绩持续保持高增长。 分应用场景来看, 公司采取了新的划分标准,公司生命科学业务(包括样本自动化与智慧实验室)营收 2.7 亿元,同比增长 46.78%,医疗创新业务(包括智慧公卫、智慧用血与数字医院)营收 2.91 亿元,同比增长 27.39%。公司物联网业务营收 1.99 亿元同比增长 88%,营收占比进一步提升至 35.33%;分区域来看,公司国内市场营收 3.81 亿元同比增长 33.33%,海外市场营收 1.79 亿元,同比增长42.18%。此外,公司 2022 年 Q1 毛利率 50.53%,相较 2021 年 Q1 优化0.31pct,在上游原材料继续上涨的压力下降本增效显著; 较 2021 年 Q1,还原股权激励费用后销售费用率相同比下降 0.64pct,管理费用率同比下降 1.56pct,研发费用率由 9.99%提升至 10.61%。

疫情下风险与挑战并存,全年业绩预期不变。 受一季度疫情影响,公司物联网业务推进相对减缓,但我们认为行业空间与需求没有发生改变,Q1 公司样本自动化方案在南方海洋实验室落地,与易邦生物达成合作共同打造国内首个高级别 P3 实验室智慧化管理系统;疫苗网在云南、河南等地,血液网在江苏、四川等地均成功实现模式复制,智慧手术室落地东方医院,随着疫情影响减弱,全年仍有望保持高速增长;此外,公司不断拓宽业务场景,抓住疫情机会,新冠疫苗移动接种方案需求仍在,并且随着国内部分省市核酸采样常态化,公司核酸采样舱有望在 Q2贡献可观营收;航空温控集装箱取得适航证完成首飞,有望 2-3 年逐步放量; 同时海外业务进一步加速布局,新增渠道网络 49 家。总体来看我们认为公司业绩高增长态势不会改变。

盈利预测与投资评级: 我们认为公司的高速发展态势不变,维持公司2022-2024 年的归母净利润分别为 5.96、 7.91、 10.39 亿元的预期,当前市值对应 PE 为 39.34、 29.65、 22.58 倍, 维持“买入”评级。

风险提示: 业务拓展不及预期,新冠疫情反复,原材料价格上涨等

微信扫一扫-立即使用

微信扫一扫-立即使用