海尔生物(688139)

投资要点

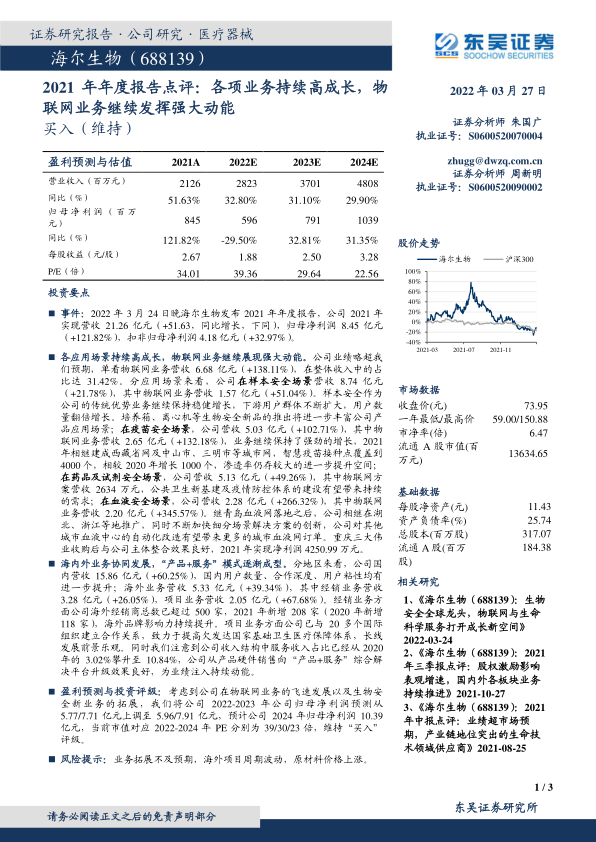

事件: 2022 年 3 月 24 日晚海尔生物发布 2021 年年度报告,公司 2021 年实现营收 21.26 亿元( +51.63,同比增长,下同),归母净利润 8.45 亿元( +121.82%),扣非归母净利润 4.18 亿元( +32.97%)。

各应用场景持续高成长,物联网业务继续展现强大动能。 公司业绩略超我们预期,单看物联网业务营收 6.68 亿元( +138.11%),在整体收入中的占比达 31.42%。分应用场景来看,公司在样本安全场景营收 8.74 亿元( +21.78%),其中物联网业务营收 1.57 亿元( +51.04%)。样本安全作为公司的传统优势业务继续保持稳健增长,下游用户群体不断扩大,用户数量翻倍增长。培养箱、离心机等生物安全新品的推出将进一步丰富公司产品应用场景; 在疫苗安全场景,公司营收 5.03 亿元( +102.71%),其中物联网业务营收 2.65 亿元( +132.18%),业务继续保持了强劲的增长, 2021年相继建成西藏省网及中山市、三明市等城市网,智慧疫苗接种点覆盖到4000 个,相较 2020 年增长 1000 个,渗透率仍存较大的进一步提升空间;在药品及试剂安全场景,公司营收 5.13 亿元( +49.26%),其中物联网方案营收 2634 万元,公共卫生新基建及疫情防控体系的建设有望带来持续的需求; 在血液安全场景,公司营收 2.28 亿元( +266.32%),其中物联网业务营收 2.20 亿元( +345.57%)。继青岛血液网落地之后,公司相继在湖北、浙江等地推广,同时不断加快细分场景解决方案的创新,公司对其他城市血液中心的自动化改造有望带来更多的城市血液网订单。重庆三大伟业收购后与公司主体整合效果良好, 2021 年实现净利润 4250.99 万元。

海内外业务协同发展,“产品+服务”模式逐渐成型。 分地区来看,公司国内营收 15.86 亿元( +60.25%),国内用户数量、合作深度、用户粘性均有进一步提升;海外业务营收 5.33 亿元( +39.34%),其中经销业务营收3.28 亿元( +26.05%),项目业务营收 2.05 亿元( +67.68%)。经销业务方面公司海外经销商总数已超过 500 家, 2021 年新增 208 家( 2020 年新增118 家),海外品牌影响力持续提升。项目业务方面公司已与 20 多个国际组织建立合作关系,致力于提高欠发达国家基础卫生医疗保障体系,长线发展前景乐观。同时我们注意到公司收入结构中服务收入占比已经从 2020年的 3.02%攀升至 10.84%,公司从产品硬件销售向“产品+服务”综合解决平台升级效果良好,为业绩注入持续动能。

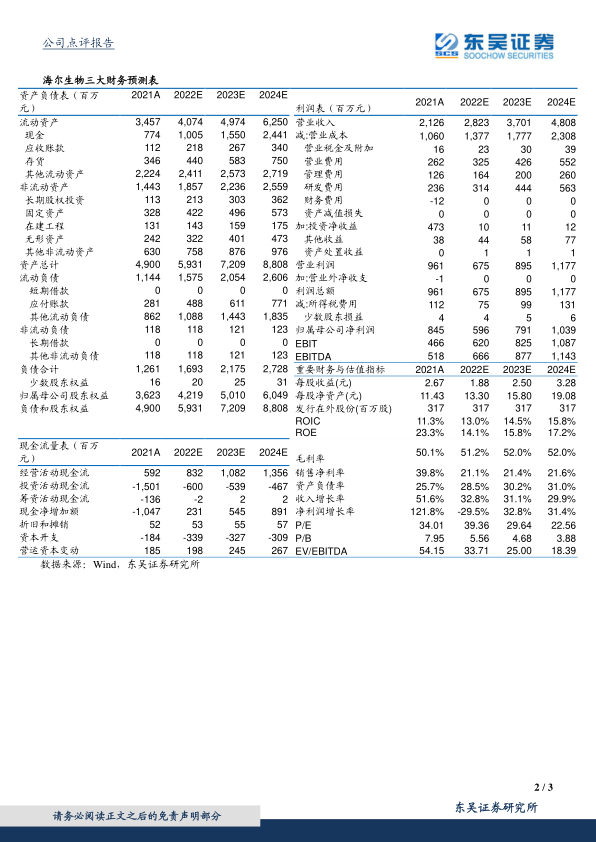

盈利预测与投资评级: 考虑到公司在物联网业务的飞速发展以及生物安全新业务的拓展, 我们将公司 2022-2023 年公司归母净利润预测从5.77/7.71 亿元上调至 5.96/7.91 亿元, 预计公司 2024 年归母净利润 10.39亿元, 当前市值对应 2022-2024 年 PE 分别为 39/30/23 倍,维持“买入”评级。

风险提示: 业务拓展不及预期,海外项目周期波动, 原材料价格上涨

微信扫一扫-立即使用

微信扫一扫-立即使用