海尔生物(688139)

核心业务稳健增长,营收结构持续优化,维持“买入”评级

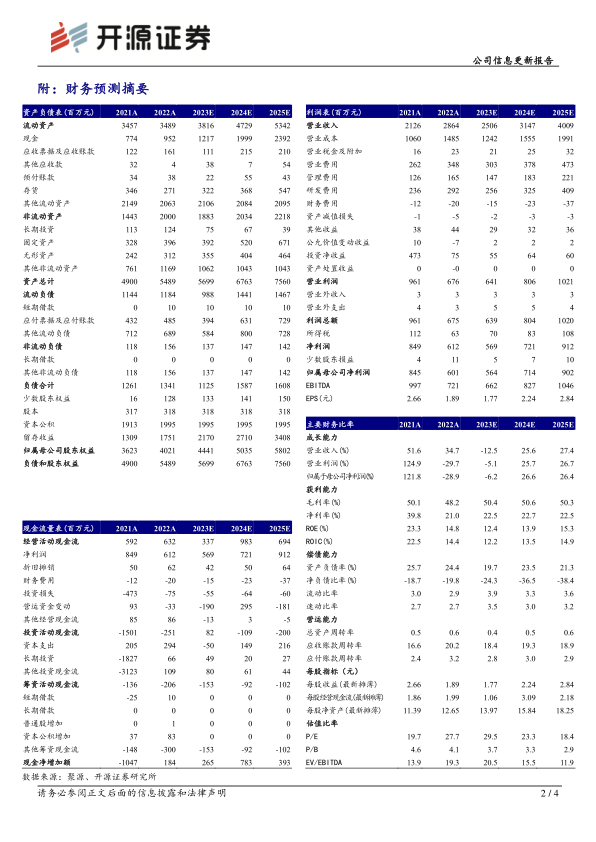

公司发布2023年中报,报告期内,公司实现营收12.70亿元,同比增长0.20%;归母净利润2.78亿元(-7.36%);扣非后归母净利润2.29亿元(-15.85%)。公司2023H1核心业务收入12.67亿元(+17.65%);Q2单季核心业务收入为5.8亿元(+3.4%)。面对宏观环境对行业的影响,公司核心业务仍保持稳健增长态势,营收结构也在持续优化中。考虑到公共卫生防控业务的减少,我们下调2023-2025年盈利预测,预计归母净利润分别为5.64/7.14/9.02亿元(原值为7.6/10.0/13.2亿元),EPS分别为1.77/2.24/2.84元,当前股价对应PE分别为29.5/23.3/18.4倍。我们看好公司平台化、场景化、国际化发展,维持“买入”评级。

新建医院药房自动化采购需求持续,血站场景用户需求呈复苏态势

分板块来看,2023H1生命科学板块5.94亿元,同比增长5.15%;医疗创新板块6.73亿元,同比增长31.44%。受益于全国医疗新基建,为了解决医疗资源分布不均等问题,资源薄弱的地区已批复多个国家区域医疗中心建设项目,公立医院向高质量发展,同时基层医疗卫生机构需达到三级医疗机构服务水平。因此,新建医院对药房自动化需求持续增加。此外,血站场景用户需求呈复苏态势,医疗创新板块持续发展动力充足。公司重点开拓的非存储类新产业业务维持高增长态势,非存储类业务占收入比重达到33.5%,同比增长50%,我们认为非存储新产品在未来会占得更大的比重,营收结构持续优化。

立足国内市场,海外市场当地化成果显著,经销商数量创新高

公司坚持全球化战略,从广度、深度、黏度三个维度加强市场建设,持续提升用户交互和用户需求满足的能力,构筑立体化的市场体系。核心业务方面,2023H1国内市场营业收入8.34亿元,同比增长15.48%;海外市场收入4.33亿元,同比增长21.46%。国内市场,上半年新增用户数量占比超30%,并且随着产品矩阵日益丰富,公司不断提升用户的方案综合化服务能力。海外市场,公司继续推进“团队+营销+制造+仓储+售后”的当地化策略,在荷兰、美国等地建立仓储中心。截至2023年6月30日,海外经销商突破800家,服务超过140个国家用户。

风险提示:复苏不及预期风险,业务拓展不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用