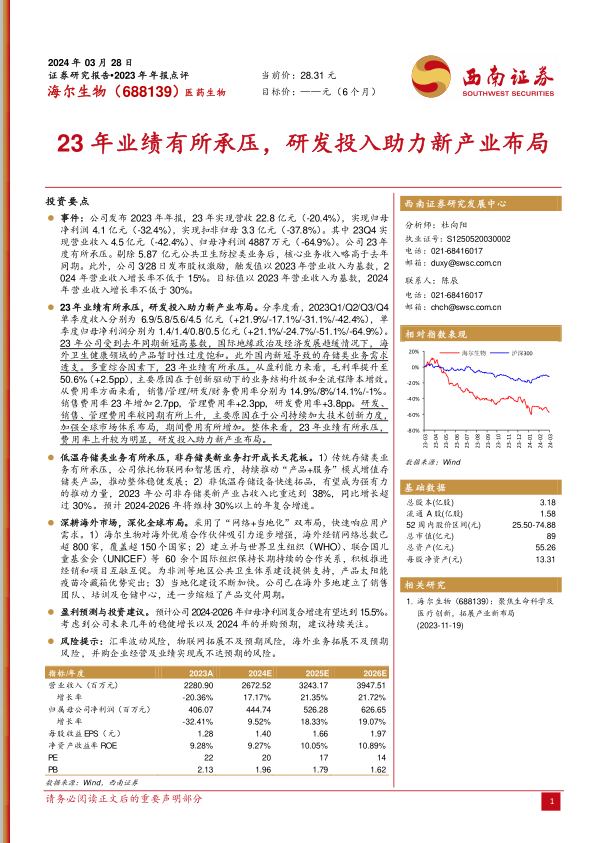

海尔生物(688139)

投资要点

事件:公司发布2023年年报,23年实现营收22.8亿元(-20.4%),实现归母净利润4.1亿元(-32.4%),实现扣非归母3.3亿元(-37.8%)。其中23Q4实现营业收入4.5亿元(-42.4%)、归母净利润4887万元(-64.9%)。公司23年度有所承压。剔除5.87亿元公共卫生防控类业务后,核心业务收入略高于去年同期。此外,公司3/28日发布股权激励,触发值以2023年营业收入为基数,2024年营业收入增长率不低于15%。目标值以2023年营业收入为基数,2024年营业收入增长率不低于30%。

23年业绩有所承压,研发投入助力新产业布局。分季度看,2023Q1/Q2/Q3/Q4单季度收入分别为6.9/5.8/5.6/4.5亿元(+21.9%/-17.1%/-31.1%/-42.4%),单季度归母净利润分别为1.4/1.4/0.8/0.5亿元(+21.1%/-24.7%/-51.1%/-64.9%)。23年公司受到去年同期新冠高基数,国际地缘政治及经济发展趋缓情况下,海外卫生健康领域的产品暂时性过度饱和。此外国内新冠导致的存储类业务需求透支。多重综合因素下,23年业绩有所承压。从盈利能力来看,毛利率提升至50.6%(+2.5pp),主要原因在于创新驱动下的业务结构升级和全流程降本增效。从费用率方面来看,销售/管理/研发/财务费用率分别为14.9%/8%/14.1%/-1%。销售费用率23年增加2.7pp,管理费用率+2.3pp,研发费用率+3.8pp。研发、销售、管理费用率较同期有所上升,主要原因在于公司持续加大技术创新力度,加强全球市场体系布局,期间费用有所增加。整体来看,23年业绩有所承压,费用率上升较为明显,研发投入助力新产业布局。

低温存储类业务有所承压,非存储类新业务打开成长天花板。1)传统存储类业务有所承压,公司依托物联网和智慧医疗,持续推动“产品+服务”模式增值存储类产品,推动整体稳健发展;2)非低温存储设备快速拓品,有望成为强有力的推动力量,2023年公司非存储类新产业占收入比重达到38%,同比增长超过30%。预计2024-2026年将维持30%以上的年复合增速。

深耕海外市场,深化全球布局。采用了“网络+当地化”双布局,快速响应用户需求。1)海尔生物对海外优质合作伙伴吸引力逐步增强,海外经销网络总数已超800家,覆盖超150个国家;2)建立并与世界卫生组织(WHO)、联合国儿童基金会(UNICEF)等60余个国际组织保持长期持续的合作关系,积极推进经销和项目互融互促。为非洲等地区公共卫生体系建设提供支持,产品太阳能疫苗冷藏箱优势突出;3)当地化建设不断加快。公司已在海外多地建立了销售团队、培训及仓储中心,进一步缩短了产品交付周期。

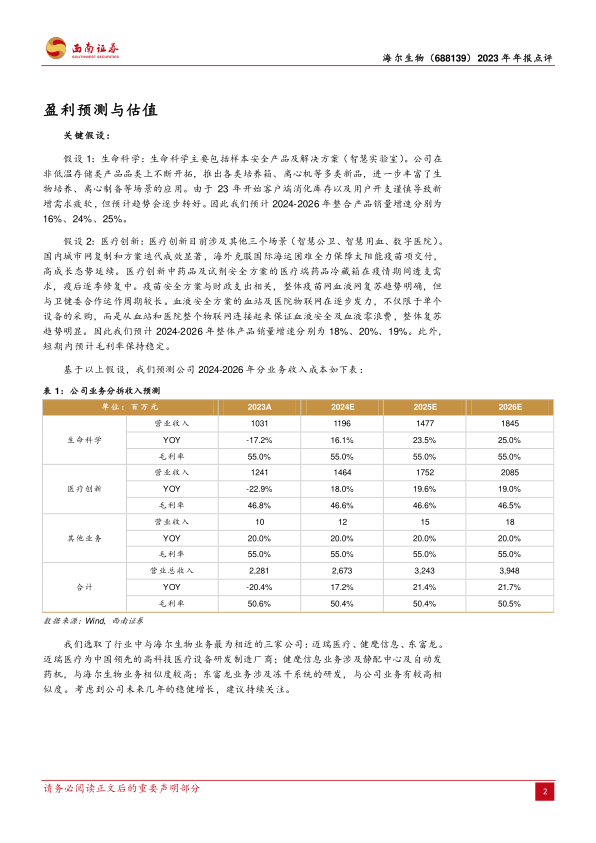

盈利预测与投资建议。预计公司2024-2026年归母净利润复合增速有望达到15.5%。考虑到公司未来几年的稳健增长以及2024年的并购预期,建议持续关注。

风险提示:汇率波动风险,物联网拓展不及预期风险,海外业务拓展不及预期风险,并购企业经营及业绩实现或不达预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用