海尔生物(688139)

投资要点

事件:2023年3月27日公司发布2023年年度报告,2023年公司营收22.81亿元(-20.4%,括号内为同比,下同),归母净利润4.06亿元(-32.4%),扣非归母净利润3.31亿元(-37.8%)。

受疫后去库存及大环境影响,业绩短期承压:剔除2022年5.87亿元公共卫生防控类业务影响,公司核心业务收入略高于同期;利润下滑主要系收入下降的同时各项费用同比仍有增长。分板块来看,生命科学板块营收10.31亿元(-17%),剔除公共卫生防控类业务同比下降6%,主要系疫后低温存储设备经历去库存周期;医疗创新板块营收12.41亿元(-23%),剔除疫情影响同比增长6%,主要系国内部分项目业务支付能力减弱,同时行业整顿对医院招投标活动有所影响。分地区来看,国内市场营收14.89亿元(-28%),剔除疫情影响同比增长4%;海外市场营收7.83亿元(-6%),主要系渠道去库存且项目类业务受国际局势影响。

股权激励增强业绩信心:公司同时推出限制性股票激励计划,以2023年营收为基数,2024年业绩考核目标营收增速为15%-30%,2025年为32%-69%,2026年为52%-120%;即以触发值计算,2024-2026年营收CAGR约为15%,以目标值计算营收CAGR约为30%。

多重积极因素推动,公司业绩有望重回高增长:2023年公司在外部压力下实现了平稳发展,积极因素体现在:①公司非存储类新产业收入占比达38%,同比增长超30%;同时服务类收入占比提升至17%,客户粘性继续增强;②综合解决方案赋能并购项目,整合能力持续验证,独立发展的海尔血技收入比2020年并购前已近翻倍,双向赋能的厚宏智能新增订单增长50%等;③医疗创新板块已逐步复苏,血/浆站场景恢复双位数增长,智慧化疫苗接种点已累计5000多家;④在创新驱动下公司业务结构升级同时注重全流程降本增效,2023毛利率同比提升2个百分点以上。我们认为公司股权激励彰显了恢复常态化增长的信心,2024年行业去库存影响有望逐步消除,随着公司非存储类业务发力,下游需求恢复性增长以及公司应用场景持续拓展,持续推进自动化、智能化、物联化升级,公司业绩有望重回高增长轨道。

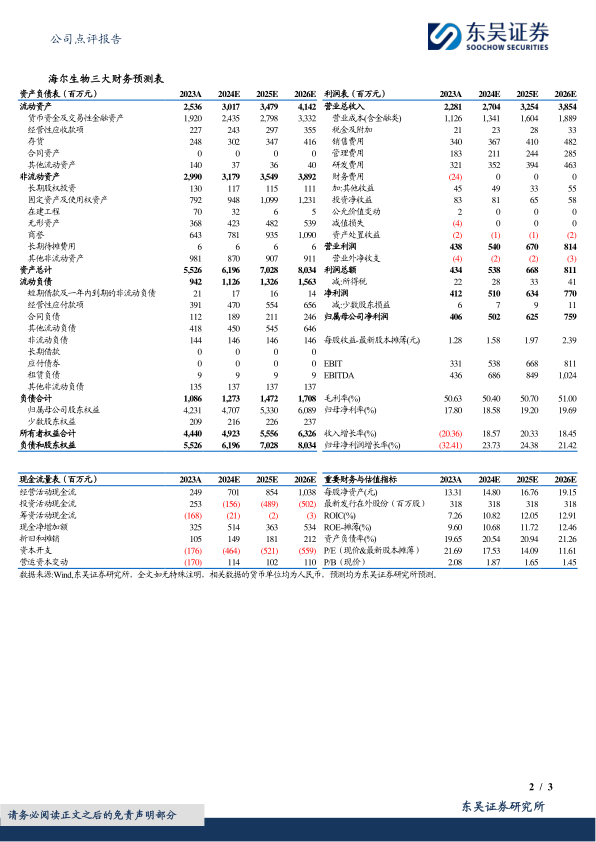

盈利预测与投资评级:考虑到行业去库存及下游需求波动,我们将公司2024-2025年营收由32.62/40.99亿元调整为27.04/32.54亿元,预计2026年营收38.54亿元;将公司2024-2025年归母净利润由7.80/9.83亿元调整为5.02/6.25亿元,预计2026年归母净利润7.59亿元,当前股价对应PE分别为18/14/12×,维持“买入”评级。

风险提示:市场新需求下行;业务拓展不及预期;汇兑损益风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用