可孚医疗(301087)

本期内容提要:

可孚医疗是家用医疗器械领域的领先企业,营业收入从2017年的8.51亿元增长到2022年的29.77亿元,年复合增长率达28.46%。我们认为随着产品迭代升级、自产率不断提升、销售策略聚焦核心品类,叠加拓展听力保健服务业务,公司业务成长力凸显,未来可期。

1、聚焦核心品类,“自主品牌+代理”产品组合出击,五大业务线齐头并进,驱动成长

从行业层面来看,新冠疫情后,个人健康护理意识增强,灵巧方便的家用器械需求持续提升,叠加人口老龄化加剧和慢性病患病率提升,家用医疗器械市场增长趋势明显,华经产业研究院预计2025年我国家用医疗设备市场规模有望达到3500亿元。公司作为国内领先的家用医疗器械品牌商,拥有近万个型号及规格的产品,近年来,公司优化管理,将产品分为健康监测、康复辅具、呼吸支持、医疗护理、中医理疗五大产线,重点发展血压计、血糖仪、体温计、雾化器、呼吸机、轮椅、护理床等大单品,运营效率不断提升。公司采用“代理+自有品牌”结合的模式,以自有“可孚”品牌产品为核心,代理的国际/国内知名品牌为补充,组合出击,品牌影响力不断增强,打造公司在家用医疗器械领域的口碑。

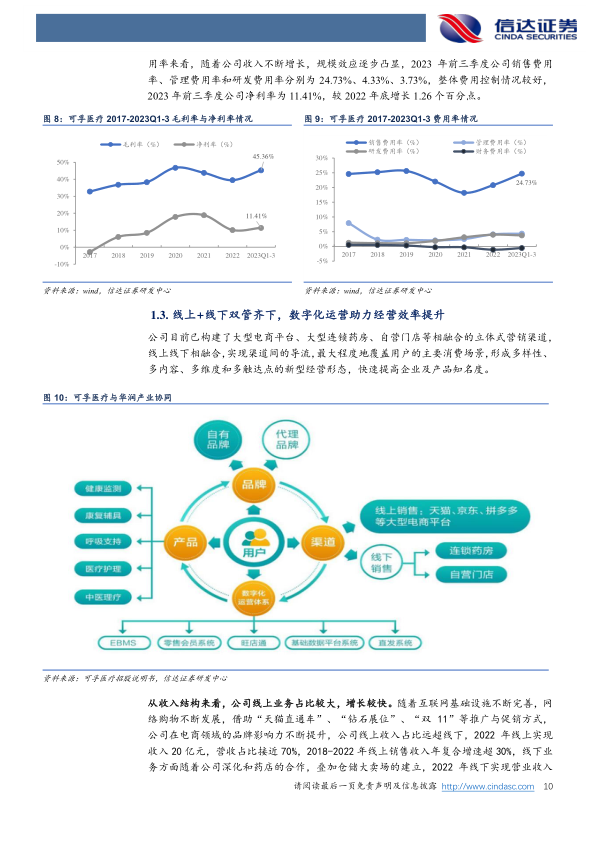

2、“线上”+“线下”渠道双管齐下,自产率不断提升,增强盈利能力渠道方面,公司目前已构建了大型电商平台、大型连锁药房、自营门店等相融合的立体式营销渠道,线上线下相融合,实现渠道间的导流,形成多样性、多内容、多维度和多触达点的新型经营形态,线上线下近年来均保持快速增长(2018-2022年间线上年复合增速达30%,线下达22%)。为了最大程度发挥资金使用效率,公司优先选择部分核心产品进行自产,2023年公司自主生产率约为55%,随着自产率提升,毛利率存在提升空间,2023年前三季度公司毛利率提升到45%,毛利率较高的产品如血压计、体温计等截止2020年时自产率均超过了60%,我们认为随着公司长沙雨花生产基地和湘阴生产基地逐步建成投产,自产率有望持续提升,带动其毛利率进一步提升。

3、拓展听力保健服务,健耳听力扩店,打造第二成长曲线

助听器的使用人群主要为患有残疾性听力障碍的人群,随着老龄化程度加深,听障患者群体数量进一步扩容,但由于患者对助听器认知错位等原因,当前助听器佩戴渗透率较低,市场可挖掘潜力较大,根据中国产业调研网数据,2025年全球助听器市场规模有望达到83.3亿美元,我国有望达80.7亿元人民币。与其他标准化家用医疗器械不同,助听器的专业化验配及售后服务较为重要,国内助听器验配门店连锁化程度低,服务质量参差不齐,公司2018年设立健耳助听器验配中心,是国内为数不多的同时拥有助听器验配工具、助听器连锁验配中心、验配师培训资质的企业,通过精细化的运营管理和专业的验配服务,健耳在客户中树立了良好的品牌形象,迅速积累了一定的优质客户,销售收入获得了快速增长,健耳门店的收入从2018年的671.14万元增长到2022年1.2亿元(yoy+74.75%),未来随着门店数量逐步增多、单店逐步爬坡进入成熟期,健耳听力业务收入有望保持快速增长趋势,为公司成长增添新动力。

盈利预测及投资建议:我们预计公司2023-2025年营业收入分别为28.69亿元、34.02亿元、44.12亿元,同比增速分别为-3.6%、18.6%、29.7%,2023-2025年实现归母净利润为2.74亿元、3.43亿元、4.58亿元,同比分别增长-9.2%、25.2%、33.6%,对应当前股价PE分别为28倍、22倍、17倍,首次覆盖,给予“买入”投资评级。

风险提示:产品品类丰富导致管理风险;代理品牌产品供应商持续合作的风险;自产率提升不及预期导致的供应风险;并购整合不及预期及商誉减值的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用