海尔生物(688139)

投资要点

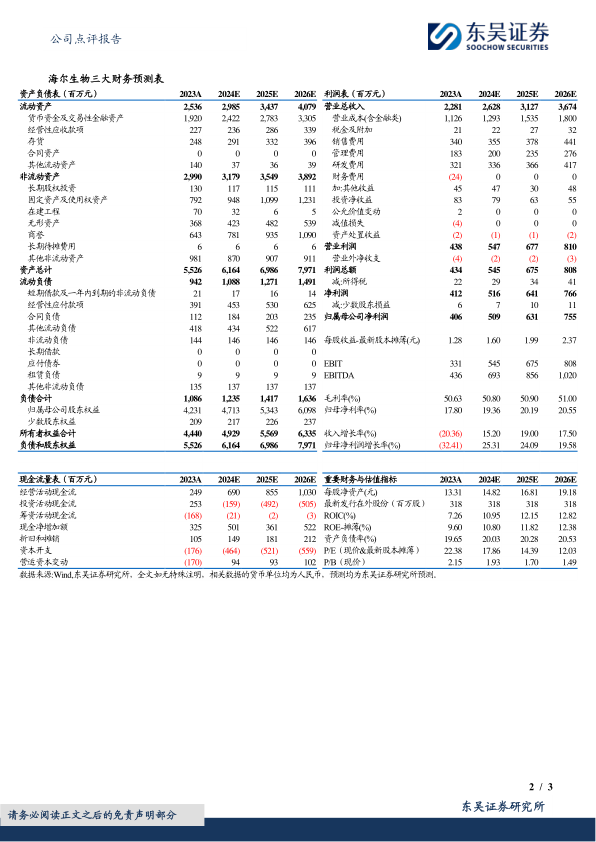

事件:2024年8月23日公司发布2024年半年度报告,2024H1公司营收12.23亿元(-3.7%,括号内为同比,下同),归母净利润2.34亿元(-15.8%),扣非归母净利2.12亿元(-7.5%);2024年Q2营收5.36亿元(-8.12%),归母净利润0.97亿元(-31.4%),扣非归母净利润0.79亿元(-24.4%)。

存储类/海外业务受太阳能疫苗方案影响承压:分业务来看,2024H1生命科学营收6.1亿元(+2.3%),医疗创新营收6.1亿元(-9.0%);分地区来看国内营收8.92亿元(+6.9%),海外营收3.3亿元(-24.2%)。公司存储类业务承压,同比下降主要受太阳能疫苗方案订单执行延迟导致的该项业务下滑50%的影响所致(医疗创新板块的下滑亦由此所致),若剔除该项影响公司低温存储业务基本持平同期。且自进入三季度以来海外项目的订单交付速度加快,预计下半年的表现将有所反弹;截至2024H1,项目类业务商机空间超10亿元。非存储营收2024H1同比增长22.7%,业务占比已达42.6%,耗材服务类营收同比增长26%,用药自动化新增订单同比增长200%,上海元析并购落地,其他标的整合良好,长期增长动力充沛。2024H1公司毛利率为48.3%,主要由于执行财政部新会计准则导致会计政策变更,保证类质保费用计入营业成本,若按同口径还原公司毛利率为50.1%,Q2环比Q1仍在提升。

我们认为公司2024H1有些向好的边际变化,主要体现在:①按生命科学领域行业惯例,下半年收入体量高于上半年,在需求疲软与大项目扰动下公司2024H1仍实现营收环比增长21%,归母净利润与扣非归母净利润分别环比增长84%/107%,已逐步走出低谷,展望2024H2有望环比进一步好转;②剔除非洲太阳能疫苗方案影响,海外仍在快速增长,2024H1欧洲+亚太营收同比增长超过30%。同时我们也看到公司的非存储业务离心机、培养箱等出海正在进行中,且解决方案也已有巴西里约中心血站等突破;③国内公卫、浆站数字化服务业务在下游用户预算不足的挑战性已经在复苏,体现了方案的高性价比和一定程度刚需性,新落地疫苗接种点400多家。

盈利预测与投资评级:受公司海外项目的扰动,我们将公司2024-2026年营收由28.6/34.4/40.5亿元调整为26.3/31.3/36.7亿元;将公司归母净利润由5.7/7.0/8.5亿元调整为5.1/6.3/7.6亿元,当前股价对应PE分别为18/14/12×,考虑到公司Q3有望迎拐点,维持“买入”评级。

风险提示:需求恢复不及预期,新产品开拓不及预期,汇兑损益,商誉减值风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用