可孚医疗(301087)

事件:2022年4月20日,公司发布2021年年度报告:公司全年实现营业收入22.76亿元,同比下滑4.19%;归母净利润4.29亿元,同比增长1.16%;扣非净利润3.61亿元,同比下滑10.07%。基本每股收益3.39元,拟向全体股东每10股派发现金红利16.00元(含税),以资本公积金向全体股东每10股转增3股。

其中,2021年第四季度实现营业收入5.78亿元,同比下滑8.81%;归母净利润1.24亿元,同比增长34.38%;扣非净利润0.81亿元。

康复辅具类产品收入增长超40%,自主生产能力不断提升

2021年,随着新冠肺炎疫情防控常态化,防疫相关产品市场供给充足,公司体温计、手套等防疫产品收入较上年同期的高基数下滑较多,但公司血压计、血糖系列、轮椅、护理床、呼吸机等产品恢复快速增长:①2021年公司医疗护理类产品实现销售收入7.65亿元,同比下滑9.88%;毛利率同比提升0.68pct至48.31%;②健康监测类产品收入为5.54亿元,同比下滑28.66%(剔除体温计影响后,其他产品同比增长32.58%);毛利率同比下降5.15pct至40.27%;③康复辅具类产品收入为4.15亿元,同比增长41.28%;毛利率同比提升9.36pct至41.28%;④呼吸支持类产品、中医理疗类产品、仓储物流服务分别实现收入2.00亿元、1.40亿元、1.25亿元,同比增长26.44%、-23.97%、196.82%。

公司通过提升自主生产能力,不断优化产品结构,丰富产品品种和规格,提升公司自有品牌在中高端产品线的行业地位。随着长沙、湘阴生产基地陆续投产,公司将进一步提升生产能力,增强产品市场竞争力与中长期盈利能力。

深化渠道拓展,促进持续稳定发展

公司已构建大型电商平台、大型连锁药房、自营门店等相融合的立体式营销渠道。①公司的医疗健康类产品销售以线上为主,公司已完成天猫、京东、拼多多、唯品会、抖音、快手、美团等国内主要第三方电商平台布局,自主运营店铺64家,布局主流线上流量入口,深度覆盖线上消费者;2021年线上产品销售收入为14.82亿元,同比下滑18.07%;毛利率同比增加2.34pct至44.36%。②线下方面,公司拥有11家仓储大卖场、359家“健耳听力”助听器验配中心和15家“好护士”医疗器械零售门店,并与60多家连锁药店百强企业建立了业务合作,为全国20多万家药店提供商品和服务;全年实现线下产品销售收入为6.47亿元,同比增长25.61%;毛利率同比下滑4.90pct至41.27%。

布局听力业务,打造中国听力服务连锁品牌

经过十余年的摸索,公司形成了成熟的商业模式,以及包括门店选址、门店营运、商品管理、人员培训和绩效考核等完整的运营管理体系。2021年,公司聚焦重点目标市场,在湖南、陕西、海南、广西等11个省市新增设立210家助听器验配中心,助听器验配中心总数量达359家。公司不断完善运营管理体系,强化新店管理,通过新媒体渠道、线下社区推广、促销、广告等多种方式提升门店业绩。

销售费用率下降,净利率提升1.00pct至18.88%,

公司2021年综合毛利率同比下降3.01pct至43.83%;销售费用率同比下降3.84pct至18.20%,管理费用率同比提升0.43pct至2.50%,研发费用率同比提升1.24pct至3.10%,财务费用率同比下降0.04pct至-0.29%;综合影响下,公司整体净利率提升1.00pct至18.88%。

2021年公司经营活动产生的现金流量净额为2.40亿元,同比减少51.59%,主要系:①上年与防疫相关的商品占比较大,回款较快;②本期公司大力拓展线下渠道销售,积极开发新客户,使得销售回款比例降低。

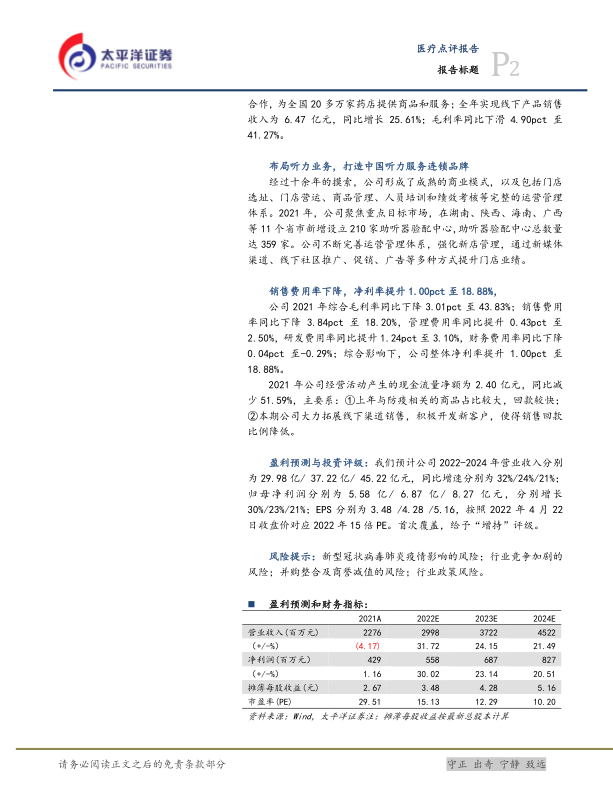

盈利预测与投资评级:我们预计公司2022-2024年营业收入分别为29.98亿/37.22亿/45.22亿元,同比增速分别为32%/24%/21%;归母净利润分别为5.58亿/6.87亿/8.27亿元,分别增长30%/23%/21%;EPS分别为3.48/4.28/5.16,按照2022年4月22日收盘价对应2022年15倍PE。首次覆盖,给予“增持”评级。

风险提示:新型冠状病毒肺炎疫情影响的风险;行业竞争加剧的风险;并购整合及商誉减值的风险;行业政策风险。

微信扫一扫-立即使用

微信扫一扫-立即使用