海尔生物(688139)

投资要点

事件:公司发布2024年中报,24H1实现营收12.2亿元(-3.7%),归母净利润2.3亿元(-15.8%),扣非归母净利2.1亿元(-7.5%);其中24Q2营收5.4亿元(-8.1%),归母净利润0.97亿元(-31.4%),扣非归母净利润0.79亿元(-24.4%)。

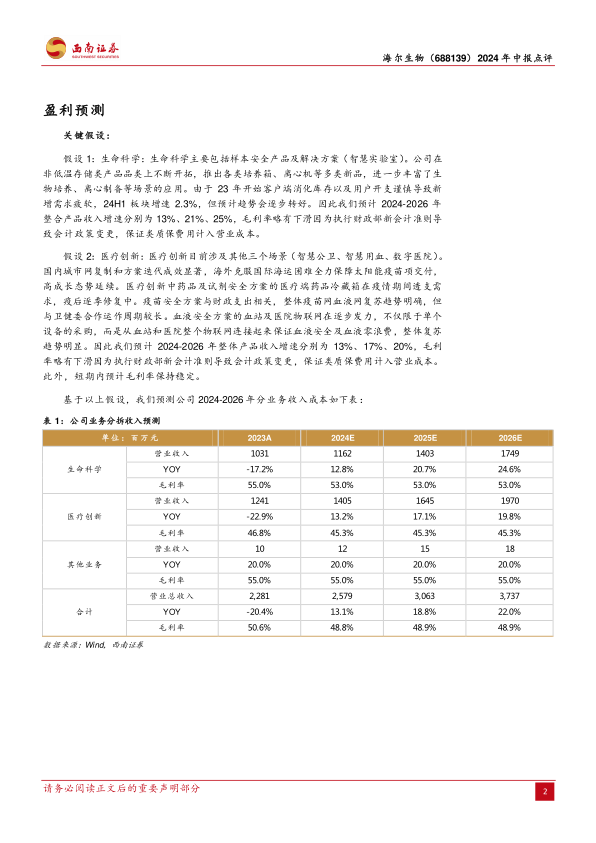

业绩收入略有承压。分季度看,2024Q1/Q2单季度收入分别为6.9/5.4(+0%/-8.1%),单季度归母净利润分别为1.4/0.97亿元(+0.1%/-31.4%)。24H1受低温存储行业疲软和用户订单延迟等因素影响,收入略有承压。从盈利能力来看,24H1毛利率48.3%,毛利率有所下滑主要原因为执行财政部新会计准则导致会计政策变更,保证类质保费用计入营业成本所导致,若按同口径还原公司毛利率为50.11%。从费用率方面来看,销售/管理/研发/财务费用率分别为11.1%/6.9%/11.7%/-2.3%。公司持续升级UADV(用户参与设计、用户参与验证、用户参与应用)开放式研发模式,继续深化开放式研发体系布局,支持产品方案引领。

低温存储类业务虽有承压但环比已有所改善,新产业/非存储类新业务打开成长天花板。1)传统存储类业务有所承压,公司依托物联网和智慧医疗,持续推动“产品+服务”模式增值存储类产品,推动整体稳健发展。虽然低温存储行业需求仍处于常态化回归的过程中,但公司低温存储业务上半年环比去年下半年增长超20%;同比下降主要受太阳能疫苗方案订单执行延迟导致的该项业务下滑50%的影响所致,若剔除该项影响公司低温存储业务基本持平同期。公司在国内发挥自动化样本库等场景方案的竞争优势,上半年新增订单同比增长200%;在海外加快当地化布局,上半年超低温、低温、恒温等产品在海外市场实现全面增长;2)非低温存储设备快速拓品,用药自动化、实验室耗材、数字化公卫、采浆耗材等业务继续保持高增长,耗材等服务收入复苏驱动上半年公司服务收入同比增长26%,用药自动化上半年新增订单同比增长200%;上海元析仪器并购落地,公司正式切入分析仪器赛道,多品类发展新格局进一步夯实。预计2024-2026年将维持30%以上的年复合增速。

深耕海外市场,深化全球布局。采用了“网络+当地化”双布局,快速响应用户需求。海外市场24H1主要受到太阳能疫苗方案订单执行延迟,24H1海外收入3.3亿元(-24.2%),Q3开始海外项目的订单交付速度预计将会加快,预计下半年的表现将有所反弹。1)海尔生物对海外优质合作伙伴吸引力逐步增强,海外经销网络总数已超800家,覆盖超150个国家;2)建立并与世界卫生组织(WHO)、联合国儿童基金会(UNICEF)等60余个国际组织保持长期持续的合作关系,积极推进经销和项目互融互促。为非洲等地区公共卫生体系建设提供支持,产品太阳能疫苗冷藏箱优势突出;3)当地化建设不断加快。公司已在海外多地建立了销售团队、培训及仓储中心,进一步缩短了产品交付周期。

盈利预测与投资建议。预计公司2024-2026年归母净利润复合增速有望达到23.2%。考虑到公司未来几年的稳健增长以及未来几年的并购预期,建议持续关注。

风险提示:汇率波动风险,物联网拓展不及预期风险,海外业务拓展不及预期风险,并购企业经营及业绩实现或不达预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用