可孚医疗(301087)

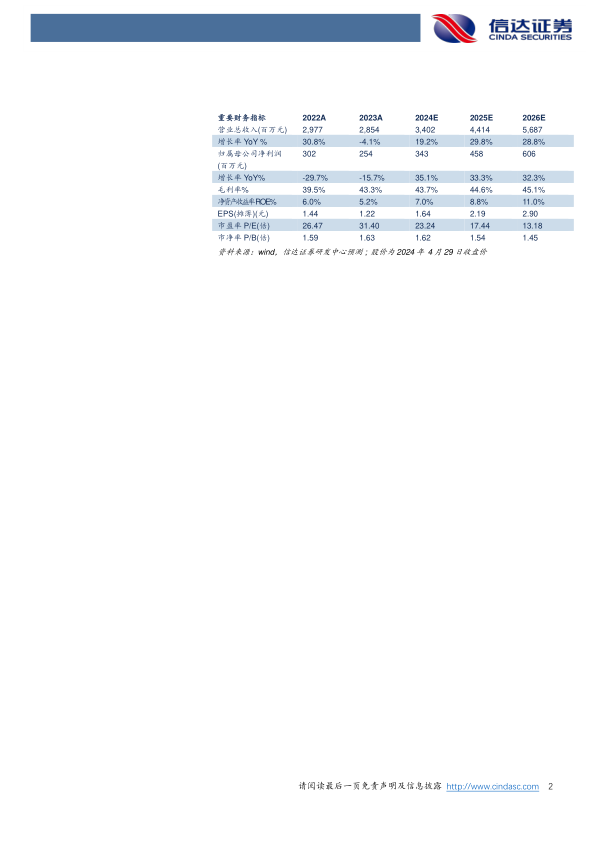

事件:公司发布2023年年报及2024年一季报,2023年实现营业收入28.54亿元(yoy-4.14%),实现归母净利润2.54亿元(yoy-15.71%),扣非归母净利润2.01亿元(yoy-18.56%),经营活动产生的现金流量净额3.94亿元(yoy+298.16%)。2024年一季度实现营业收入8.07亿元(yoy-5.64%),归母净利润1.01亿元(yoy-24.75%),扣非归母净利润0.92亿元(yoy-26.55%)。

点评:

五大产品线均衡发展,“线上+线下”双轮驱动。2023年公司聚焦核心产品,产品结构持续优化,五大产品线均衡发展,实现营业收入28.54亿元(yoy-4.14%),其中呼吸、制氧、雾化等核心产品收入均实现50%以上增长,助听、助行、矫姿等核心产品收入实现40%以上增长。①分产品线来看,五大产品线均衡发展,呼吸支持业务实现收入4.55亿元(yoy+91.40%),康复辅具业务实现收入7.73亿元(yoy+30.46%),中医理疗业务实现收入1.45亿元(yoy+21.01%),而健康监测和医疗护理业务收入有所下降,分别为5.87亿元(yoy-25.35%)和7.40亿元(yoy-32.65%),但这两条产品线剔除口罩、新冠抗原检测试剂等防护类产品,也均保持正向稳定增长。②分渠道来看,公司渠道融合升级,最大程度地覆盖用户的主要消费场景,挖掘增长潜力,其中线上渠道实现收入18.27亿元,线下渠道实现收入8.79亿元。随着公司产品结构调整,公司2023年销售毛利率提升3.77pp至43.28%,盈利能力增强。

健耳门店拓展加速,听力保健成长可期。健耳听力作为公司重要的业务板块,2023年拓展加速,在湖南、四川、广西、湖北等区域实现了门店的高密度布局,截止至2023年末,健耳听力已签约直营听力验配中心820家,已开业765家,连锁网络覆盖全国20个省级市场、128个地级市场。随着健耳听力门店数量增多,叠加需求逐步恢复,健耳听力实现营业收入1.98亿元(yoy+63.99%),净利润为-0.25亿元。我们认为随着公司持续拓展全国市场,且不断通过提升门店服务能力、优化供应链和产品结构、加快数字化转型步伐,客户转化率和店均收入有望进一步提高,听力保健业务有望持续成长,为公司提供成长动力。

盈利预测与投资评级:我们预计公司2024-2026年营业收入分别为34.02、44.14、56.87亿元,同比增速分别为19.2%、29.8%、28.8%,实现归母净利润为3.43、4.58、6.06亿元,同比分别增长35.1%、33.3%、32.3%,对应当前股价PE分别为23、17、13倍,维持“买入”投资评级。

风险因素:产品品类丰富导致管理风险;代理品牌产品供应商持续合作的风险;自产率提升不及预期导致的供应风险;并购整合不及预期及商誉减值的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用